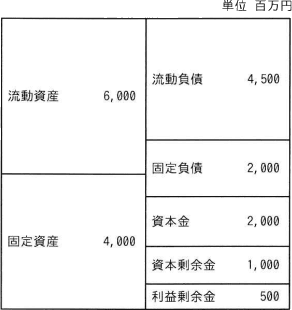

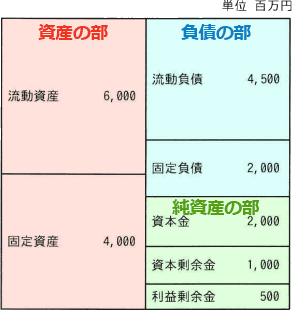

貸借対照表の勘定科目を、資産、負債、純資産に区分すると以下のようになります。

自己資本比率は、総資本(=総資産)に対する自己資本の割合を示した指標です。以下の式で求めます。

自己資本÷総資産×100(%)

【総資産の額】

流動資産6,000と固定資産4,000の合計で10,000です。

【自己資本の額】

株主からの出資と過去の利益の蓄積の合計であり、原則として、貸借対照表の純資産の額と同じです。設問では、資本金、資本剰余金、利益剰余金の合計3,500が自己資本の額となります。

A社の自己資本比率は、

3,500÷10,000×100=35%

したがって「エ」が正解です。