平成21年秋期試験午後問題 問3

問3 経営戦略

⇱問題PDF

原価計算システムの再構築に関する次の記述を読んで,設問1~3に答えよ。

原価計算システムの再構築に関する次の記述を読んで,設問1~3に答えよ。

広告

E社は,電子部品メーカーである。E社の工場では,製品の製造原価を計算し,分析するシステム(以下,原価計算システムという)を再構築することになった。今回の再構築では,より正確な原価を,より短期間で分析できるシステムが求められている。情報システム部のF君は,新原価計算システムの要件定義を担当している。

〔製造原価の分類〕

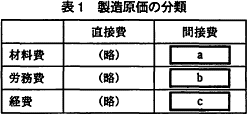

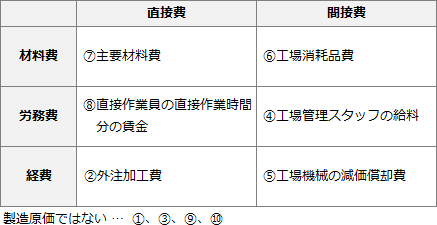

F君はまず,製造原価を分類した。製造原価は,材料費,労務費,経費に分けられ,さらにそれぞれが,直接費,間接費に分けられる。

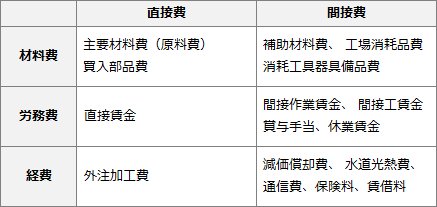

E社の主な費用には,次のものがある。

〔現状の製造原価計算〕

〔現状の製造原価計算〕

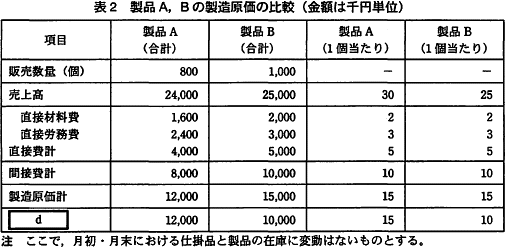

F君は,工場で製造している2種類の組込みボード,製品Aと製品Bの製造原価を現状の原価計算システムで確認した。先月の実績を比較してみると表2のとおりであった。両製品ともハードウェアは同じである。ソフトウェアも同様のものを使っているが,製品Aでは得意先のニーズに応じてソフトウェアを変更するのに対し,製品Bでは標準化されていて変更はしない。製品1個当たりの直接材料費と直接作業時間,直接作業員の時間当たり賃金は,製品A,Bとも同じであった。間接費は,合計18,000千円を,直接作業時間を基に配賦している。 F君は,本来,ソフトウェアが標準化されている製品Bの方が,製造単価(1個当たりの製造原価)が安くなるべきなのに,製品Bの製造単価が,製品Aと同じになっていることに疑問を覚えた。そこで,製品Aと製品Bの製造単価が同じになっている原因を調べた上で,より正確な把握ができるよう新しい原価計算の方式を検討した。〔新原価計算システム〕

F君は,本来,ソフトウェアが標準化されている製品Bの方が,製造単価(1個当たりの製造原価)が安くなるべきなのに,製品Bの製造単価が,製品Aと同じになっていることに疑問を覚えた。そこで,製品Aと製品Bの製造単価が同じになっている原因を調べた上で,より正確な把握ができるよう新しい原価計算の方式を検討した。〔新原価計算システム〕

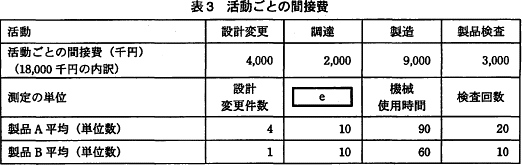

F君は,間接費に着目し,新原価計算システムでは,間接費を,アクティビティ(以下,活動という)を基準に割り当てる方法を提案することにした。具体的な手順は,次のとおりである。 表3から求められる先月の製品Bの間接費の合計は,f千円となった。

表3から求められる先月の製品Bの間接費の合計は,f千円となった。

E社では,設計に関する情報は設計管理システムで,調達に関する情報は購買システムで,製造に関する情報は工場の稼働管理システムで,製品検査情報は検査管理システムで,それぞれ管理している。F君は,各システムの担当者に依頼し,先月消費した単位数のデータを,それぞれ,手動でダウンロードし,所定の書式に加工してから送ってもらった。多くのシステム担当者から,手間が掛かるので,定期的にデータを提供する必要があるなら,担当者の手を煩わせない方法を考えてほしいと言われている。

F君は,現在,新原価計算システムの要件の詳細をまとめている。

〔製造原価の分類〕

F君はまず,製造原価を分類した。製造原価は,材料費,労務費,経費に分けられ,さらにそれぞれが,直接費,間接費に分けられる。

E社の主な費用には,次のものがある。

- ① 営業担当者の出張旅費

- ② 外注加工費

- ③ 広告宣伝費

- ④ 工場管理スタッフの給料

- ⑤ 工場機械の減価償却費

- ⑥ 工場消耗品費

- ⑦ 主要材料費

- ⑧ 直接作業員の直接作業時間分の賃金

- ⑨ 本社スタッフの給料

- ⑩ 本社の光熱費

F君は,工場で製造している2種類の組込みボード,製品Aと製品Bの製造原価を現状の原価計算システムで確認した。先月の実績を比較してみると表2のとおりであった。両製品ともハードウェアは同じである。ソフトウェアも同様のものを使っているが,製品Aでは得意先のニーズに応じてソフトウェアを変更するのに対し,製品Bでは標準化されていて変更はしない。製品1個当たりの直接材料費と直接作業時間,直接作業員の時間当たり賃金は,製品A,Bとも同じであった。間接費は,合計18,000千円を,直接作業時間を基に配賦している。

F君は,間接費に着目し,新原価計算システムでは,間接費を,アクティビティ(以下,活動という)を基準に割り当てる方法を提案することにした。具体的な手順は,次のとおりである。

- 間接費を構成している活動を列挙する。

- 活動ごとの間接費を算出する。

- 活動ごとに測定の単位を決める。

- 原価計算対象の製品が消費した単位数で案分することによって,間接費を製品に割り当てる。

E社では,設計に関する情報は設計管理システムで,調達に関する情報は購買システムで,製造に関する情報は工場の稼働管理システムで,製品検査情報は検査管理システムで,それぞれ管理している。F君は,各システムの担当者に依頼し,先月消費した単位数のデータを,それぞれ,手動でダウンロードし,所定の書式に加工してから送ってもらった。多くのシステム担当者から,手間が掛かるので,定期的にデータを提供する必要があるなら,担当者の手を煩わせない方法を考えてほしいと言われている。

F君は,現在,新原価計算システムの要件の詳細をまとめている。

広告

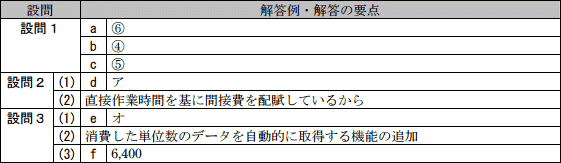

設問1

表1中のa~cに入れる適切な字句を〔製造原価の分類〕の中から選び,①~⑩の番号で答えよ。

解答例・解答の要点

a:⑥

b:④

c:⑤

b:④

c:⑤

解説

製造原価は販売された商品・製品を生み出すために要した費用です。原価集計の対象となるのは、直接製造作業の行われる製造部門、製造部門に自己の製品やサービスを提供する補助経営部門、工場の管理的機能を担う工場管理部門で発生した費用に限られます。製造原価の費目別計算においては、材料費、労務費および経費の分類を基本とし、これを直接費と間接費とに分けます。各用語の意味は次のとおりです。

- 材料費

- 物品の消費によって生ずる原価

- 労務費

- 労務用役の消費によって生ずる原価

- 経費

- 材料費、労務費以外の原価要素

- 直接費

- どの製品の生成に使われたのかが明らかに認識できる原価

- 間接費

- どの製品の生成に使われたのか明らかではない原価

b=④

c=⑤

広告

設問2

〔現状の製造原価計算〕について,(1),(2)に答えよ。

- 表2中のdに入れる適切な字句を解答群の中から選び,記号で答えよ。

- 本文中の下線部に関して,製品Bの1個当たりの間接費が製品Aと同じなのはなぜか。原価計算上の観点から,25字以内で述べよ。

d に関する解答群

- 売上総利益

- 営業利益

- 経常利益

- 限界利益

- 税引前純利益

解答例・解答の要点

- d:ア

- 直接作業時間を基に間接費を配賦しているから (21文字)

解説

- 〔dについて〕

売上高から製造原価を差し引いた金額です。商業の場合には「売上高-売上原価=売上総利益」であるのに対し、製造業では「売上原価-製造原価=売上総利益」となります。

∴d=ア:売上総利益- 正しい。

- 営業利益は、売上総利益から販売費及び一般管理費を控除した金額です。

- 経常利益は、営業利益に営業外収益を加算し、営業外費用を減算した金額です。

- 限界利益は、売上高から変動費を控除した金額です。

- 税引前当期純利益は、経常利益に特別利益を加算し、特別損失を控除した金額です。

- 製品Bのソフトウェアは標準化されていて変更がないので、変更がある製品Aのソフトウェアと比較して間接部門(補助部門)の作業量は少なくなるはずです。つまり、製品Bが負担する製品1個当たりの間接費は、製品Aのそれより少なくなるのが適正な状態です。しかし、E社ではこれを加味せず直接作業時間を基に間接費を配賦しているので、間接部門の負担の大小が製造原価に反映されません。

∴直接作業時間を基に間接費を配賦しているから

広告

設問3

E社の新原価計算システムについて,(1),(3)に答えよ。

- 表3中のeに入れる適切な字句を解答群の中から選び,記号で答えよ。

- 各システム担当者の手を煩わせないようにするために,新原価計算システムの構築に当たって,考慮すべきことを,30字以内で述べよ。

- 新原価計算システムで計算すると,製品Bの間接費の合計は幾らになるか。fに入れる適切な数値を答えよ。

e に関する解答群

- 売上金額

- ガソリン代

- 製品在庫数

- 調達業者数

- 発注書枚数

解答例・解答の要点

- e:オ

- 消費した単位数のデータを自動的に取得する機能の追加 (25文字)

- f:6,400

解説

- 〔eについて〕

調達活動の単位を測定するための指標を考えます。調達とは、外部から必要なモノを入手することですから「エ:調達業者数」または「オ:発注書枚数」が解答の候補になると思います。

①調達業者数が1で発注総数が100、②調達業者数が5で発注総数が10である2つのケースをイメージすればわかるように、調達業者数では調達の活動量の多寡を把握できないことは明らかです。よって「発注書枚数」が適切です。

∴e=オ:発注書枚数 - 問題文中に「F君は,各システムの担当者に依頼し,先月消費した単位数のデータを,それぞれ,手動でダウンロードし,所定の書式に加工してから送ってもらった」と記載があります。これに手間が掛かることが各システム担当者の不満の種となっています。この煩雑さを解消するためには、各システムに保存されている消費した単位数のデータを所定の書式で自動的に取得する機能を加えれば良いことがわかります。

∴消費した単位数のデータを自動的に取得する機能の追加 - 〔fについて〕

新原価計算システムでは、原価計算対象の製品が消費した単位数で案分(按分)することによって,間接費を製品に割り当てるとあるので、活動ごとの間接費を製品Aと製品Bの活動量で按分計算することにより、製品Bの間接費を求め、それを合計します。簡単に言うと、全体のうち使った単位分だけ費用を負担するということです。- 設計変更 4,000×(1/5)=800

- 調達 2,000×(10/20)=1,000

- 製造 9,000×(60/150)=3,600

- 製品検査 3,000×(10/30)=1,000

- 合計 800+1,000+3,600+1,000=6,400

広告

広告