HOME»応用情報技術者平成25年秋期»午前 問78

応用情報技術者平成25年秋期 午前 問78

問78

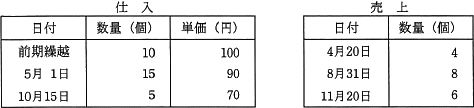

前期繰越及び期中の仕入と売上は表のとおりであった。期末日である3月31日に先入先出法によって棚卸資産を評価した場合,在庫の評価額は何円か。

- 840

- 980

- 1,038

- 1,080

分類 :

ストラテジ系 » 企業活動 » 会計・財務

正解 :

イ

解説 :

棚卸資産の評価方法の一つである「先入先出法」は、先に仕入れたものから順次払い出されたと想定して棚卸資産を評価する方法です。

計算方法としては、当期に3回ある払出(売上)を、在庫の古い方から払い出していき最後に残った商品在庫の金額を足し合わせることになります。

90×7+70×5=980

したがって先入先出法で評価した在庫額は「980円」が適切です。

計算方法としては、当期に3回ある払出(売上)を、在庫の古い方から払い出していき最後に残った商品在庫の金額を足し合わせることになります。

- 4/20の売上(4個)は前期繰越在庫から払いだされます。

- 8/31の売上(8個)は前期繰越在庫の残り6個と、5/1仕入分の2個を合わせて払いだされます。

- 11/20の売上(6個)は5/1仕入分から払いだされます。

- 5/1仕入分の残り7個

- 10/15仕入分の5個

90×7+70×5=980

したがって先入先出法で評価した在庫額は「980円」が適切です。