HOME»応用情報技術者平成25年春期»午前 問77

応用情報技術者平成25年春期 午前 問77

問77

取得原価30万円のPCを2年間使用した後,廃棄処分し,廃棄費用2万円を現金で支払った。このときの固定資産の除却損は廃棄費用も含めて何万円か。ここで,耐用年数は4年,減価償却は定額法,定額法の償却率は0.250,残存価額は0円とする。

- 9.5

- 13.0

- 15.0

- 17.0

分類 :

ストラテジ系 » 企業活動 » 会計・財務

正解 :

エ

解説 :

減価償却は、企業会計における「費用収益対応の原則」に基づき、固定資産の取得費を使用期間(耐用年数)にわたって費用として分配する手続きです。毎年期末に減価償却費を費用として計上し、固定資産の帳簿価額は減価償却費の分だけ減ることになります。

減価償却の方法は定額法なので、取得価額に償却率を乗じた額が1年当たりの償却額となります。本問では、取得価額が30万円で償却率は0.250なので、1年当たりの償却額は、

300,000円×0.250=75,000円

この額を毎年の期末に、固定資産の帳簿価額から差し引いていくため、固定資産の取得から2年後の帳簿価額は、

300,000円-(75,000円×2)=150,000円

帳簿価額が15万円の固定資産を廃棄処分するので、除却損は15万円と廃棄費用2万円を合計した17万円になります。したがって「エ」が正解です。

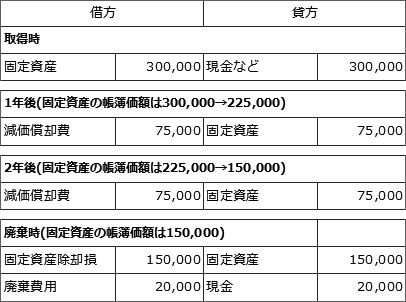

下図は、帳簿価額の変化を仕訳の流れとともに表したものです。

減価償却の方法は定額法なので、取得価額に償却率を乗じた額が1年当たりの償却額となります。本問では、取得価額が30万円で償却率は0.250なので、1年当たりの償却額は、

300,000円×0.250=75,000円

この額を毎年の期末に、固定資産の帳簿価額から差し引いていくため、固定資産の取得から2年後の帳簿価額は、

300,000円-(75,000円×2)=150,000円

帳簿価額が15万円の固定資産を廃棄処分するので、除却損は15万円と廃棄費用2万円を合計した17万円になります。したがって「エ」が正解です。

下図は、帳簿価額の変化を仕訳の流れとともに表したものです。