応用情報技術者過去問題 平成23年秋期 午後問10

⇄問題文と設問を画面2分割で開く⇱問題PDF問10 プロジェクトマネジメント

会計パッケージの調達に関する次の記述を読んで,設問1~4に答えよ。

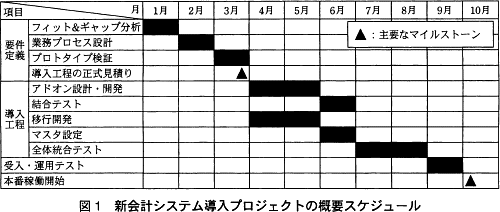

外食産業のC社は,関東地方にファミリーレストランのチェーンを展開している。C社は,月次決算導入のために,会計パッケージの更改を決定し,新会計システム導入プロジェクトを開始した。概要スケジュールは図1のとおりである。プロジェクトマネージャ(PM)には情報システム課のD氏が任命された。

D氏は,会計パッケージの調達について,複数のベンダに提案を依頼し,提案内容の評価結果を比較した上で1社に決定することにした。

なお,C社の社内規程には,調達の手続を公正・公平に進めるための条項が最近追加されている。 〔契約形態の検討〕

〔契約形態の検討〕

現行の会計パッケージを導入したときは,C社自らは管理責任を負わず,要件定義から本番稼働までを一括してベンダに委ねる体制とし,固定額の請負契約を結んだ。そのプロジェクトは,ベンダがスケジュール遵守を最優先に進めたので,要件定義の際に,利用部門の経理課の担当者から,C社独自の業務手順を十分聞き取らないまま,次の導入工程に進んでしまった。その結果,本番稼働後の業務効率を低下させ,改善に想定外の費用を要した。

D氏は,今回のプロジェクトでは,①要件定義と受入・運用テストは,C社が完了を判断し,状況に応じて期間を延長するなど柔軟なスケジュールで実施する方針とした。導入工程は,ベンダに委ねる体制とし,請負契約を結ぶことにした。

〔提案の依頼〕

D氏は,あらかじめC社の要件に近いと思われる会計パッケージの幾つかを調査した。有力と判断した3種類のパッケージそれぞれのベンダL社・M社・N社の3社を納入候補として,要件定義から本番稼働までの概算見積を含む提案を依頼した。

提案依頼の数日後,L社から,C社固有の要件を盛り込んだ月次の管理帳票に関しての質問があった。D氏は,その回答として,経理課の内部検討資料から提示可能な部分を抜粋してL社に送付した。また,同時に,②同じ資料を他の納入候補2社にも送付した。

〔提案の1次評価〕

C社では,過去のプロジェクトにおいて,不適切な提案評価が原因の幾つかのトラブルを経験していた。あるプロジェクトでは,提案を見積金額だけで評価した結果,業務知識が不足したベンダを選んでしまい,受入・運用テストで要件のくい違いが発覚して多大な手戻りが発生した。また,別のプロジェクトでは,PMが自分の意思を優先し,自分が強い関心をもつ一部の機能だけに注目してパッケージを選定した結果,パッケージの標準機能と要求機能とのギャップが想定以上に大きく,アドオンの開発費用が予算を大幅に超過した。このようなトラブルを避けるために,D氏は,提案内容をできるだけ客観的に評価できるように,提案評価表を作成した。提案評価表には,あらかじめ評価項目を選定し,評価項目ごとに評価の基準と重みを定めておいた。

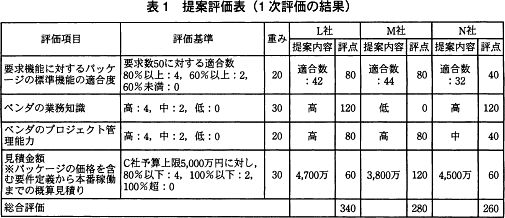

D氏は,納入候補の3社から届いた提案書について,提案書の記載内容から判断できる範囲で1次評価を実施した。提案評価表を用いた評価の結果は表1のとおりである。 提案の1次評価の結果は,パッケージの標準機能の適合度が高く,業務知識も豊富なL社が最も有力であった。

提案の1次評価の結果は,パッケージの標準機能の適合度が高く,業務知識も豊富なL社が最も有力であった。

〔最終評価と決定〕

続いてD氏は,提案内容の詳細確認と,それに基づく最終評価を実施した。

C社固有の要件を盛り込んだ月次の管理帳票について,M社及びN社の提案はいずれもアドオンで開発するという内容であった。しかし,L社の提案は,オプション帳票によって代替する案となっていた。オプション帳票に出力する月次の経営指標の算出方法は,特殊なケースが発生した場合だけ手作業による補正を行えば,指標本来の目的は満たせるという内容であった。オプション帳票の価格は50万円で,L社の見積金額に含まれている。

D氏が経理課に確認したところ,オプション帳票を採用するかどうかは,要件定義のフィット&ギャップ分析で判断したいとの回答であった。D氏は,③今の時点で導入工程部分の見積金額の明細全てを確認する必要はないと考えていた。しかし,④オプション帳票を採用しないで,代わりに,C社固有の要件を盛り込んだ月次の管理帳票をアドオンで開発する場合の金額の確認だけは必要だと考えた。L社に確認し,提案評価表を再評価したところ,アドオンで開発する場合でも総合評価の評点は変わらなかったので,正式にL社を納入者に決定した。

外食産業のC社は,関東地方にファミリーレストランのチェーンを展開している。C社は,月次決算導入のために,会計パッケージの更改を決定し,新会計システム導入プロジェクトを開始した。概要スケジュールは図1のとおりである。プロジェクトマネージャ(PM)には情報システム課のD氏が任命された。

D氏は,会計パッケージの調達について,複数のベンダに提案を依頼し,提案内容の評価結果を比較した上で1社に決定することにした。

なお,C社の社内規程には,調達の手続を公正・公平に進めるための条項が最近追加されている。

現行の会計パッケージを導入したときは,C社自らは管理責任を負わず,要件定義から本番稼働までを一括してベンダに委ねる体制とし,固定額の請負契約を結んだ。そのプロジェクトは,ベンダがスケジュール遵守を最優先に進めたので,要件定義の際に,利用部門の経理課の担当者から,C社独自の業務手順を十分聞き取らないまま,次の導入工程に進んでしまった。その結果,本番稼働後の業務効率を低下させ,改善に想定外の費用を要した。

D氏は,今回のプロジェクトでは,①要件定義と受入・運用テストは,C社が完了を判断し,状況に応じて期間を延長するなど柔軟なスケジュールで実施する方針とした。導入工程は,ベンダに委ねる体制とし,請負契約を結ぶことにした。

〔提案の依頼〕

D氏は,あらかじめC社の要件に近いと思われる会計パッケージの幾つかを調査した。有力と判断した3種類のパッケージそれぞれのベンダL社・M社・N社の3社を納入候補として,要件定義から本番稼働までの概算見積を含む提案を依頼した。

提案依頼の数日後,L社から,C社固有の要件を盛り込んだ月次の管理帳票に関しての質問があった。D氏は,その回答として,経理課の内部検討資料から提示可能な部分を抜粋してL社に送付した。また,同時に,②同じ資料を他の納入候補2社にも送付した。

〔提案の1次評価〕

C社では,過去のプロジェクトにおいて,不適切な提案評価が原因の幾つかのトラブルを経験していた。あるプロジェクトでは,提案を見積金額だけで評価した結果,業務知識が不足したベンダを選んでしまい,受入・運用テストで要件のくい違いが発覚して多大な手戻りが発生した。また,別のプロジェクトでは,PMが自分の意思を優先し,自分が強い関心をもつ一部の機能だけに注目してパッケージを選定した結果,パッケージの標準機能と要求機能とのギャップが想定以上に大きく,アドオンの開発費用が予算を大幅に超過した。このようなトラブルを避けるために,D氏は,提案内容をできるだけ客観的に評価できるように,提案評価表を作成した。提案評価表には,あらかじめ評価項目を選定し,評価項目ごとに評価の基準と重みを定めておいた。

D氏は,納入候補の3社から届いた提案書について,提案書の記載内容から判断できる範囲で1次評価を実施した。提案評価表を用いた評価の結果は表1のとおりである。

〔最終評価と決定〕

続いてD氏は,提案内容の詳細確認と,それに基づく最終評価を実施した。

C社固有の要件を盛り込んだ月次の管理帳票について,M社及びN社の提案はいずれもアドオンで開発するという内容であった。しかし,L社の提案は,オプション帳票によって代替する案となっていた。オプション帳票に出力する月次の経営指標の算出方法は,特殊なケースが発生した場合だけ手作業による補正を行えば,指標本来の目的は満たせるという内容であった。オプション帳票の価格は50万円で,L社の見積金額に含まれている。

D氏が経理課に確認したところ,オプション帳票を採用するかどうかは,要件定義のフィット&ギャップ分析で判断したいとの回答であった。D氏は,③今の時点で導入工程部分の見積金額の明細全てを確認する必要はないと考えていた。しかし,④オプション帳票を採用しないで,代わりに,C社固有の要件を盛り込んだ月次の管理帳票をアドオンで開発する場合の金額の確認だけは必要だと考えた。L社に確認し,提案評価表を再評価したところ,アドオンで開発する場合でも総合評価の評点は変わらなかったので,正式にL社を納入者に決定した。

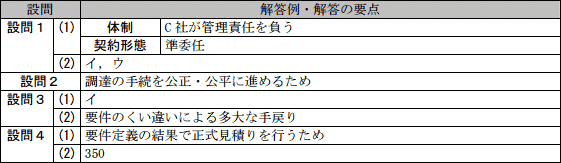

設問1

本文中の下線①について,(1),(2)に答えよ。

- 下線①の方針に対応して,要件定義と受入・運用テストの体制をどのようにすべきか,15字以内で答えよ。また,ベンダと締結する契約の形態をどのようにすべきか,"~契約"の形式で答えよ。

- 下線①の方針において,スケジュールを固定とした場合に比べて発生の確率が高まると考えられるリスクとして該当するものを,解答群の中から全て選び,記号で答えよ。

解答群

- 稼働後に障害が発生するリスク

- コストが予算を超過するリスク

- 本番稼働開始が計画よりも遅れるリスク

- 要件の取込み漏れが発生するリスク

解答入力欄

- 体制:

- 契約形態: 契約

解答例・解答の要点

- 体制:C社が管理責任を負う (10文字)

- 契約形態:準委任

- イ,ウ

解説

- 【体制について】

問題文には、「現行の会計パッケージを導入したときは、C社自らは管理責任を負わず,要件定義から本番稼働までを一括してベンダに委ねる体制とし…その結果、本番稼働後の業務効率を低下させ、改善に想定外の費用を要した」と記述されていることから、現行の会計パッケージの本番稼働後に業務効率が低下した原因を整理します。

〔契約形態の検討〕には、現行の会計パッケージを導入したときのスケジュールの進め方について以下のことが記述されています。- 要件定義から本番稼働まで固定額の一括請負

- プロジェクトは、ベンダがスケジュール遵守を最優先に進めた

- (ベンダが)要件定義の際に、利用部門の経理課の担当者から、C社独自の業務手順を十分聞き取らないまま、次の導入工程に進んでしまった

要件定義とは、どのようなシステム、何ができるシステムを作りたいのかを定義することであり、ユーザ自らが情報システムに求める要件(機能要件、非機能要件)を明確に定義する責任があります。また、本番稼働前の受入・運用テストもユーザ側主導で行い、ユーザ側の責任で検収可否を判断することが推奨されます。IPA「超上流から攻めるIT化の原理原則17ヶ条」においても「要件定義は発注者の責任である」と明記されています。

そこでD氏は、C社が真に求めるシステムを得るため、2つの工程についてはC社自らの責任で実施することを決めたと考えられます。設問ではC社の体制について問われているので、「C社の責任で実施する」「両工程をC社が管理する」などの解答が考えられます。模範解答では「C社が管理責任を負う」としています。

∴体制:C社が管理責任を負う

【契約形態について】

ユーザ企業がベンダと締結する契約の形態として以下の2つがあります。- 請負契約

- ベンダは仕事(成果物)の完成に責任を負います。

- 準委任契約※

- ベンダは善管注意義務をもって委任された事務を処理する責任を負います。請負契約と異なり、仕事の完成についての責任は負いません。

経済産業省「情報システム・モデル取引・契約書」では、ユーザ側の業務要件が具体的に確定していないシステム化計画や要件定義のフェーズでは、契約時点で成果物の内容を具体的に特定することは通常不可能ですから、請負には馴染みにくく、準委任契約が適切としています。

∴契約形態:準委任

※民法上、委任契約は法律事務を委託する契約と規定されています。準委任契約は法律行為以外を委託する契約で、委任契約の規定が準用されます。 - 要件定義や受入・運用テストの期間を延長可能にした場合に発生確率が高まると考えられるリスクについて適切な記述を選択します。

- 誤り。スケジュール延長を可能にした理由として、より優れたシステムを導入しようという考え方であるため、スケジュールを固定にする場合と比較して、稼働後に障害が発生する確率は低くなると考えられます。

- 正しい。要件定義や受入・運用テストの期間が延長すれば、それに応じてコストも増えるため、スケジュールを固定にする場合と比較して、コストが予算を超過する確率は高くなると考えられます。

- 正しい。今回のプロジェクトでは、C社が完了を判断するため、固定スケジュールのようにプロジェクトの各項目の完了予定日が明確ではありません。C社が工程の期間を延長すると、プロジェクト全体の遅れに繋がるため、本番稼働開始が計画よりも遅れる確率は高くなると考えられます。

- 誤り。現行のパッケージソフト導入時に、業務効率が悪くなった原因として「ベンダがC社独自の業務手順を十分聞き取らないまま、次の導入工程に進んでしまった」と記述されています。今回のプロジェクトでは、C社が主体となって行うことで利用部門との連携も取れやすくなるので、スケジュールを固定にする場合と比較して、要件の取込み漏れが発生する確率は低くなると考えられます。

設問2

〔提案の依頼〕において,D氏が,下線②の対応を行った目的は何か。本文中の表現を用いて20字以内で述べよ。

解答入力欄

- o:

解答例・解答の要点

- o:調達の手続を公正・公平に行うため (16文字)

解説

問題文冒頭部には、「C社の社内規程には,調達の手続を公正・公平に進めるための条項が最近追加されている」とあります。この条項が具体的に何なのか特定されていませんが、C社の方針として調達手続きの公正・公平さを重視していることが読み取れます。

下線②では、L社から受けた質問への回答を他の2社にも通知していますが、これは各社平等な条件の下で提案を行えるようにするための措置であることがわかります。特定のベンダだけが受注に有利な情報を持っていると、調達手続きの公正・公平さに欠けるだけでなく、そのベンダが選ばれてしまう可能性が高くなり、その結果、C社にとっても不利益が生じるからです。

設問には「対応を行った目的」および「本文中の表現を用いて」という指定があるので、「調達の手続を公正・公平に進めるため」という解答が適切となります。

∴調達の手続を公正・公平に進めるため

下線②では、L社から受けた質問への回答を他の2社にも通知していますが、これは各社平等な条件の下で提案を行えるようにするための措置であることがわかります。特定のベンダだけが受注に有利な情報を持っていると、調達手続きの公正・公平さに欠けるだけでなく、そのベンダが選ばれてしまう可能性が高くなり、その結果、C社にとっても不利益が生じるからです。

設問には「対応を行った目的」および「本文中の表現を用いて」という指定があるので、「調達の手続を公正・公平に進めるため」という解答が適切となります。

∴調達の手続を公正・公平に進めるため

設問3

〔提案の1次評価〕について,(1),(2)に答えよ。

- 表1のような提案評価表を用いるメリットとして最も適切なものはどれか。解答群の中から選び,記号で答えよ。

- D氏が,仮に,見積金額の最も低いベンダを納入先として選択した場合,どのような問題の発生が懸念されるか。過去のトラブル事例から20字以内で述べよ。

解答群

- PMの意思を優先してベンダを決定できる。

- 判定の根拠を経営者など重要なステークホルダに対して明確に示すことができる。

- 評価者の関心が強い重要な機能に絞ってパッケージを評価できる。

- 見積金額を低く抑えることができる。

解答入力欄

解答例・解答の要点

- イ

- 要件のくい違いによる多大な手戻り (16文字)

解説

- 提案の1次評価において、表1のような提案評価表を用いるメリットとして最も適切な記述を選択します。一般的に、提案依頼をする際には、提案の評価基準および要件適合への重み付けを含めた選定手順を確立しておき、ユーザ側の受入れ基準および条件に沿ったベンダ選定を行うことが望まれます。提案評価表を用いた選定には選定者の主観性や意思を排除できるメリットがあります。

- 過去のプロジェクトにおいて、「PMが自分の意思を優先し,…アドオンの開発費用が予算を大幅に超過した」と記述されていることから、今回のプロジェクトでも、PMの意思を優先して評価を行った場合、同様のトラブルが発生すると考えられます。

- 正しい。D氏が提案評価表を作成した目的は客観的な評価を行うためです。事前に用意した基準に沿って評価を行うことで、プロジェクトに直接的に関わっていない人に対しても、選定の客観的根拠を明確に示すことができます。

- 過去のプロジェクトにおいて、「自分が強い関心をもつ一部の機能だけに注目してパッケージを選定した結果、…アドオンの開発費用が予算を大幅に超過した」と記述されていることから、今回のプロジェクトでも、評価する機能を絞った場合、同様のトラブルが発生すると考えられます。

- 過去のプロジェクトにおいて、「提案を見積金額だけで評価した結果、…多大な手戻りが発生した」と記述されていることから、今回のプロジェクトでも、見積金額を低く抑えることを優先した場合、同様のトラブルが発生すると考えられます。

∴イ:判定の根拠を経営者など重要なステークホルダに対して明確に示すことができる。 - 過去のトラブル事例として〔提案の1次評価〕に、「提案を見積金額だけで評価した結果,業務知識が不足したベンダを選んでしまい,受入・運用テストで要件のくい違いが発覚して多大な手戻りが発生した」と記述されています。したがって、見積金額が最も低いという理由だけで納入先ベンダを選定した場合、今回のプロジェクトにおいても同様に「要件のくい違いによる多大な手戻り」が発生するリスクが懸念されます。同じトラブルを繰り返さないため、今回の提案評価表では「ベンダの業務知識」が評価の1つとして取り入れられています。

∴要件のくい違いによる多大な手戻り

設問4

〔最終評価と決定〕について,(1),(2)に答えよ。

解答入力欄

- 万円

解答例・解答の要点

- 要件定義の結果で正式見積りを行うため (18文字)

- 350

解説

- 〔提案の依頼〕には、納入候補であるベンダ3社に対して、「要件定義から本番稼働までの概算見積を含む提案を依頼した」と記述されています。今回のプロジェクトは、一括請負契約ではなく工程ごとに個別に契約を行う多段階契約なので、不確定要素が多い最初の段階で導入工程部分の詳細な見積もりを得る必要はありません。要件定義の結果次第ではパッケージの導入作業の範囲やボリュームが変わることが予想され、要件定義が終わった段階で改めて導入工程の正式な見積りを依頼すれば良いからです。多段階契約は発注側・受注側双方のリスクを低減します。

∴要件定義の結果で正式見積もりを行うため - 〔最終評価と決定〕には「オプション帳票の価格は50万円で,L社の見積金額に含まれている」とあるので、オプション帳票の価格を除いたL社の見積金額を求めます。

4,700万円-50万円=4,650万円

次に、月次の管理帳票について、オプション帳票を採用しないでアドオンで開発する場合の見積金額を求めます。問題文には「アドオンで開発する場合でも総合評価の評点は変わらなかった」と記述されているので、アドオン開発費を加えた場合でも、L社の評点は、表1で次点のM社の提案(総合評価280)を上回っていたことがわかります。全体の見積金額が5,000万円を超えてしまうと、見積金額の評点が0点になりM社と並んでしまう(340-60=280点)ので、アドオン開発費はL社の全体の見積金額が5,000万円以下に収まる金額でなければなりません。

よって、総合評価の順位が変わらないアドオン開発費の上限は、

5,000万円-4,650万円=350万円

∴350