応用情報技術者過去問題 平成26年秋期 午後問2

⇄問題文と設問を画面2分割で開く⇱問題PDF問2 経営戦略

企業の財務体質の改善に関する次の記述を読んで,設問1~4に答えよ。

R社は,10年前に創業した電子部品の製造・販売会社である。仕入れた原材料を在庫にもち,それらを加工し組み立てて,電子部品を製造する。R社は,売上を全て売掛金に計上している。

〔経営状況と戦略〕

R社は,技術力を生かして開発した画期的な新製品を投入して,競合のない新しい市場を創造し,新規顧客を開括することによって,創業以来,売上と利益を順調に伸ばしてきた。2013年度は,需要の増大に対応するために,積極的な投資を行い,工場などの設備を増強した。これらの投資の資金は,営業活動から生み出されるキャッシュだけでなく,銀行からの借入れによって調達したが,借入れはかなりの額に達しており,これ以上増やすことは難しい。また,ここ数年で大幅に増えた社員数,組織数,設備数などに社内の管理体制が追い付いておらず,改善が必要である。一方,R社の市場は他社にとっても魅力的なので,将来,他社が技術革新を進めて,R社の競合となることが予想される。

このような状況を受け,R社の経営陣は,財務体質の改善に取り組むことにした。財務体質の改善には,社内の管理体制を強化する必要がある。そこで,財務部長をリーダーとした財務体質改善プロジェクト(以下,プロジェクトという)を組織した。経営企画部のS君もプロジェクトメンバーに選ばれた。

〔S君が学んだこと〕

S君は,プロジェクトに参加するに当たって,自分の知識を深めるために,キャッシュフローや財務諸表について学習した。次の記述は,S君が学んだことの一部である。

"取引の中には,キャッシュフロー計算書に反映されるが,損益計算書には反映されないものがある。また,その逆もある。理由は,キャッシュフロー計算書は現金主義に基づいているが,損益計算書はa主義に基づいているからである。黒字倒産は,bはあるのに,cが不足して起こる倒産である。"

〔財務諸表とその分析結果〕

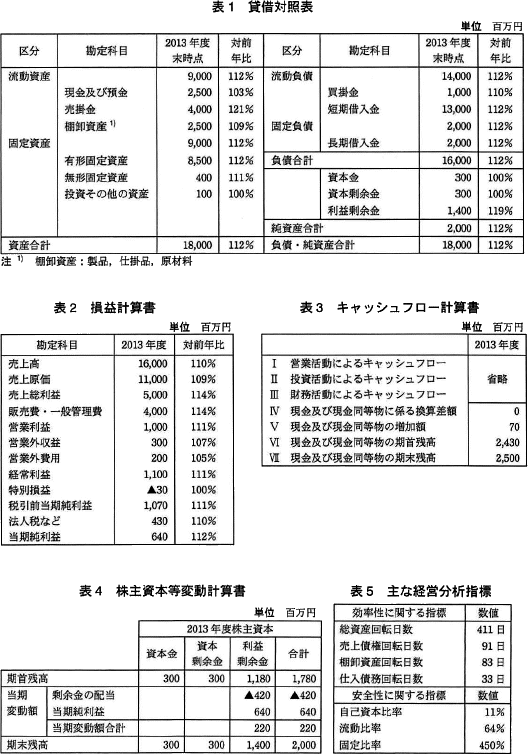

プロジェクトでは,まず,R社の財務体質の現状を把握するために,直近の財務諸表を確認し,それらの分析を行った。業界標準との比較などによる分析の結果,効率性と安全性に改善の余地があることが分かった。R社の貸借対照表,損益計算書,キャッシュフロー計算書,株主資本等変動計算書,及び効率性と安全性に関する主な経営分析指標は,表1~5のとおりである。 〔財務体質の改善〕

〔財務体質の改善〕

プロジェクトでは,R社の財務諸表の分析結果を基に,キャッシュフローの観点からの財務体質改善策として,次のA~C案を提案した。

A案に関連して,S君は,①損益計算書と貸借対照表を照らし合わせた結果,2013年度におけるR社の売上代金の回収に,前年度と比べて問題があることを発見した。財務部長は,営業部に改善指示を出した。

さらに,プロジェクトでは,状況に応じて選択可能な具体案として,2014年度は純利益が2013年度の倍以上出る予想だが,自己資本比率を上げるために,②剰余金の配当を2013年度と同じ額に据え置くことを提案した。

R社は,10年前に創業した電子部品の製造・販売会社である。仕入れた原材料を在庫にもち,それらを加工し組み立てて,電子部品を製造する。R社は,売上を全て売掛金に計上している。

〔経営状況と戦略〕

R社は,技術力を生かして開発した画期的な新製品を投入して,競合のない新しい市場を創造し,新規顧客を開括することによって,創業以来,売上と利益を順調に伸ばしてきた。2013年度は,需要の増大に対応するために,積極的な投資を行い,工場などの設備を増強した。これらの投資の資金は,営業活動から生み出されるキャッシュだけでなく,銀行からの借入れによって調達したが,借入れはかなりの額に達しており,これ以上増やすことは難しい。また,ここ数年で大幅に増えた社員数,組織数,設備数などに社内の管理体制が追い付いておらず,改善が必要である。一方,R社の市場は他社にとっても魅力的なので,将来,他社が技術革新を進めて,R社の競合となることが予想される。

このような状況を受け,R社の経営陣は,財務体質の改善に取り組むことにした。財務体質の改善には,社内の管理体制を強化する必要がある。そこで,財務部長をリーダーとした財務体質改善プロジェクト(以下,プロジェクトという)を組織した。経営企画部のS君もプロジェクトメンバーに選ばれた。

〔S君が学んだこと〕

S君は,プロジェクトに参加するに当たって,自分の知識を深めるために,キャッシュフローや財務諸表について学習した。次の記述は,S君が学んだことの一部である。

"取引の中には,キャッシュフロー計算書に反映されるが,損益計算書には反映されないものがある。また,その逆もある。理由は,キャッシュフロー計算書は現金主義に基づいているが,損益計算書はa主義に基づいているからである。黒字倒産は,bはあるのに,cが不足して起こる倒産である。"

〔財務諸表とその分析結果〕

プロジェクトでは,まず,R社の財務体質の現状を把握するために,直近の財務諸表を確認し,それらの分析を行った。業界標準との比較などによる分析の結果,効率性と安全性に改善の余地があることが分かった。R社の貸借対照表,損益計算書,キャッシュフロー計算書,株主資本等変動計算書,及び効率性と安全性に関する主な経営分析指標は,表1~5のとおりである。

プロジェクトでは,R社の財務諸表の分析結果を基に,キャッシュフローの観点からの財務体質改善策として,次のA~C案を提案した。

- A案:

- 売上債権回転日数を減らすために,売上債権を減らす。この結果,営業活動によるキャッシュフローが増える。

- B案:

- 棚卸資産回転日数を減らすために,dを導入して棚卸資産を減らす。この結果,営業活動によるキャッシュフローが増える。

- C案:

- e

A案に関連して,S君は,①損益計算書と貸借対照表を照らし合わせた結果,2013年度におけるR社の売上代金の回収に,前年度と比べて問題があることを発見した。財務部長は,営業部に改善指示を出した。

さらに,プロジェクトでは,状況に応じて選択可能な具体案として,2014年度は純利益が2013年度の倍以上出る予想だが,自己資本比率を上げるために,②剰余金の配当を2013年度と同じ額に据え置くことを提案した。

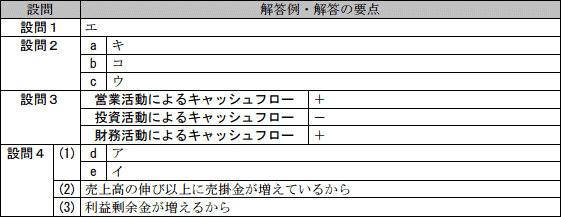

設問1

〔経営状況と戦略〕について,R社のこれまでの経営戦略を,解答群の中から選び,記号で答えよ。

解答群

- 市場浸透戦略

- 集中戦略

- ブランド戦略

- ブルーオーシャン戦略

解答入力欄

- o:

解答例・解答の要点

- o:エ

解説

本文より、「R社は,技術力を生かして開発した画期的な新製品を投入して,競合のない新しい市場を創造し,新規顧客を開括することによって,創業以来,売上と利益を順調に伸ばしてきた」とあるように、競合のいない市場で利益を獲得していることが特徴です。

ブルーオーシャン戦略は、血みどろの競争が行われている市場(レッドオーシャン)で競合相手を打ち負かすための競争を戦略の中心に据えるのではなく、新しい価値や新機軸の市場領域を自ら創出し、競争相手のいない市場で高成長と高収益化を目指すというものです。従来からよく知られているマイケル・ポーターの競争戦略が、"事業が成功するためには低価格戦略か差別化(高付加価値)戦略のいずれかを選択する必要がある"としているのに対し、ブルー・オーシャン戦略では、価値曲線を適切にデザインすることにより低コストと顧客にとっての高付加価値を両立することを提唱しています。

本問で説明されているR社の市場戦略は、正にブルーオーシャン戦略の事例です。

ブルーオーシャン戦略は、血みどろの競争が行われている市場(レッドオーシャン)で競合相手を打ち負かすための競争を戦略の中心に据えるのではなく、新しい価値や新機軸の市場領域を自ら創出し、競争相手のいない市場で高成長と高収益化を目指すというものです。従来からよく知られているマイケル・ポーターの競争戦略が、"事業が成功するためには低価格戦略か差別化(高付加価値)戦略のいずれかを選択する必要がある"としているのに対し、ブルー・オーシャン戦略では、価値曲線を適切にデザインすることにより低コストと顧客にとっての高付加価値を両立することを提唱しています。

本問で説明されているR社の市場戦略は、正にブルーオーシャン戦略の事例です。

- 市場浸透戦略は、現在の市場で現有製品の広告・宣伝を強化し、顧客の購入頻度や購入量を増やす戦略です。アンゾフの成長マトリクスの4つの戦略のうちの1つです。

- 集中戦略は、潜在的な需要がありながら、大手企業が参入してこないような専門特化した市場に限られた経営資源を集中する戦略です。ニッチ戦略とも言います。マイケル・ポーターの提供した3つの戦略(集中、差別化、コストリーダーシップ)のうちの1つです。

- ブランド戦略は、商品企画から生産、販売までを行う製造小売業として、自社のブランド商品を消費者に直接提供するという戦略です。

- 正しい。ブルーオーシャン戦略は、前例のない新たな価値を提供することで競争のない市場領域を切り開き、高成長・高収益化を目指す戦略です。

設問2

本文中のa~cに入れる適切な字句を解答群の中から選び,記号で答えよ。

a,b,c に関する解答群

- 売上

- 原価

- 現金

- 在庫

- 三現

- 仕入

- 発生

- 費用

- 保守

- 利益

解答入力欄

- a:

- b:

- c:

解答例・解答の要点

- a:キ

- b:コ

- c:ウ

解説

〔aについて〕

「キャッシュフロー計算書は現金主義に基づいて」とあり、対して「損益計算書はa主義」とあります。現金主義に対する計算方式として発生主義があります。

〔bcについて〕

黒字倒産とは、利益が出ているにもかかわらず倒産してしまうことで、その原因の大半は現金が不足してしまうことです。現金がなくなると会社は簡単に倒産します。

掛取引や手形取引では、商品の引き渡し時には代金の決済を行わず、後日決められた期日に支払いを行います。このため、売上発生から入金まで1カ月から数カ月のタイムラグが生じます。売上高は売掛金と同時に計上されるので会計上は利益があるように見えますが、売上債権の回収までのタイムラグにより現金が一時的に不足してしまうことがあります。現金が底をつくと、次の原材料を仕入れることができない、給料を払えない等の理由により事業が回らなくなってしまい黒字倒産に陥ります。このため、事業経営においてキャッシュフローを適切に管理することは極めて重要です。

R社は流動比率が低い状態にあり、かつ、銀行からの借入れを増やすことが難しいので黒字倒産のリスクがあると分析できます。

∴b=コ:利益

c=ウ:現金

「キャッシュフロー計算書は現金主義に基づいて」とあり、対して「損益計算書はa主義」とあります。現金主義に対する計算方式として発生主義があります。

- 現金主義

- 売上が入金された時点で売上に計上する、仕入先に代金を支払った時点で費用に計上する、というように現金の出入りに基づいて損益計算を行う方式です。

日本では、青色申告を行っている小規模事業者である個人事業主についてのみに認められています。 - 発生主義

- 現金の出入り収支にかかわらず、売上や費用が確定した時点で収益・費用とする方式です。発生から決済までの間は、売掛金や買掛金、未収金/未払費用、前払金/未払い金などの勘定科目で管理します。期間損益計算上の基本原則である「費用収益対応の原則」に則した方式です。

日本の会計方式では、原則として発生主義が使用されます。

〔bcについて〕

黒字倒産とは、利益が出ているにもかかわらず倒産してしまうことで、その原因の大半は現金が不足してしまうことです。現金がなくなると会社は簡単に倒産します。

掛取引や手形取引では、商品の引き渡し時には代金の決済を行わず、後日決められた期日に支払いを行います。このため、売上発生から入金まで1カ月から数カ月のタイムラグが生じます。売上高は売掛金と同時に計上されるので会計上は利益があるように見えますが、売上債権の回収までのタイムラグにより現金が一時的に不足してしまうことがあります。現金が底をつくと、次の原材料を仕入れることができない、給料を払えない等の理由により事業が回らなくなってしまい黒字倒産に陥ります。このため、事業経営においてキャッシュフローを適切に管理することは極めて重要です。

R社は流動比率が低い状態にあり、かつ、銀行からの借入れを増やすことが難しいので黒字倒産のリスクがあると分析できます。

∴b=コ:利益

c=ウ:現金

設問3

表3中の営業活動によるキャッシュフロー,投資活動によるキャッシュフロー,及び財務活動によるキャッシュフローは,〔経営状況と戦略〕の記述の活動から判断すると,それぞれプラスかそれともマイナスか。+又は-の記号で答えよ。

解答入力欄

- 営業活動によるキャッシュフロー:

- 投資活動によるキャッシュフロー:

- 財務活動によるキャッシュフロー:

解答例・解答の要点

- 営業活動によるキャッシュフロー:+

- 投資活動によるキャッシュフロー:-

- 財務活動によるキャッシュフロー:+

解説

まず、キャッシュフロー計算書の各区分について確認しておきます。

このこととR社の概況から次のように判断できます。

投資活動によるキャッシュフロー:-

財務活動によるキャッシュフロー:+

- 営業活動によるキャッシュフロー

- 商品販売による収入や仕入や管理による支出など企業の営業活動についての項目を記載する区分

- 投資活動によるキャッシュフロー

- 固定資産の取得・売却、有価証券の取得売却など企業が行った投資活動についての項目を記載する区分

- 財務活動によるキャッシュフロー

- 株式や社債の発行、または自己株式の取得、社債の償還および借入金の返済、支払利息など資金調達や返済に係る項目を記載する区分

このこととR社の概況から次のように判断できます。

- 営業活動は順調に伸びている、営業活動から生み出されるキャッシュだけでなく…

↓

営業活動によるキャッシュフローは+ - 固定資産の取得(投資活動)によって現金が流出した

↓

投資活動によるキャッシュフローは- - 銀行からの借入で現金が流入した

↓

財務活動によるキャッシュフローは+

投資活動によるキャッシュフロー:-

財務活動によるキャッシュフロー:+

設問4

〔財務体質の改善〕について,(1)~(3)に答えよ。

d に関する解答群

- ジャストインタイム方式

- フランチャイズチェーン

- レイバースケジューリング

- ワークシェアリング

e に関する解答群

- 固定比率を下げるために,長期借入金を増やす。この結果,財務活動によるキャッシュフローが増える。

- 仕入債務回転日数を増やすために,買掛債権の支払を遅らせる。この結果,営業活動によるキャッシュフローが増える。

- 総資産回転日数を減らすために,新規株式を発行して増資を行う。この結果,投資活動によるキャッシュフローが増える。

- 流動比率を上げるために,償還期限5年の社債を発行する。この結果,投資活動によるキャッシュフローが増える。

解答入力欄

- d:

- e:

解答例・解答の要点

- d:ア

- e:イ

- 売上高の伸び以上に売掛金が増えているから (20文字)

- 利益剰余金が増えるから (11文字)

解説

- 〔dについて〕

選択肢の各字句の意味は次の通りです。- ジャストインタイム方式

- 無駄の原因となる在庫を極力持たず「必要な物を、必要な時に、必要なだけ」生産・供給することで「ムダ、ムラ、ムリ」を徹底的に排除するというトヨタ自動車の生産方式における重要な考え方の1つです。

- フランチャイズチェーン

- 本部が契約した加盟店に対して、営業権や商標の使用権,出店や運営のノウハウを提供し、その見返りとして加盟店からロイヤルティを徴収するという関係を有した小売り形態です。

- レイバースケジューリング

- 仕事量に対して人員配置を検討し、割り当てる稼働計画の手法です。Labor(レイバー)は労働という意味です。

- ワークシェアリング

- 仕事(work)と共有(sharing)を組み合わせた言葉で、人々の間で雇用を分かち合うことを意味し、労働時間の短縮によって仕事の機会を増やす考え方です。

∴d=ア:ジャストインタイム方式

〔eについて〕

財務体質改善であるC案そのものを選択します。各財務指標の意味を正しく理解できているかどうかが問われています。- 固定比率は、自己資本に対する固定資産の割合を示す指標です。固定資産に投資した資金が、どの程度自己資本でまかなわれているかを表し、この数値が低いほど財務の健全性は高いと判断されます。

「固定比率=固定資産÷自己資本」なので、長期借入金(固定負債)を増やしても固定比率は変わりません。長期借入金の増加で改善されるのは固定長期適合率「固定資産÷(自己資本+固定負債)」です。よって記述は誤りです。 - 正しい。仕入債務回転日数とは、商品や原材料を仕入れてから支払いを行うまでの期間を示す指標です。買掛債権の支払を遅らせると仕入債務回転日数が上昇します。

仕入債務回転日数が伸びるということは、現金の流出を先延ばしにし、現金が社内に留まる期間を長くできるということですので、営業CFにプラスの効果をもたらします。 - 総資産回転日数は、総資産を用いてどれだけ効率的に売上を獲得しているかを示す指標です。この値が低いほど、資産を効率的に活用していると判断されます。

・総資産回転日数(日)=総資産÷(売上高÷365)

新規株式を発行して増資を行うと、総資産額が増えるため総資産回転日数は上昇します。よって記述は誤りです。また、新株の発行によって増えるのは、投資CFではなく財務CFです。 - 流動比率は、流動資産と流動負債の比率を示す指標で、数値が高いほど企業の短期支払い能力は高いと判断されます。

・流動比率(%)=流動資産÷流動負債×100

流動負債とは、概ね1年以内に返済期限を迎える負債なので、償還期限5年の社債は流動負債には含まれません(社債→長期負債)。この点で「流動比率を上げるために」とする本肢は誤りです。また、社債を発行すると流動資産である現預金が増えるため流動比率は上昇(改善)します。しかし、社債の発行によって増えるのは、投資CFではなく財務CFです。本肢はこの点でも誤りです。

- 「売上代金の回収に」とあるため、この条件に着目して問題点を指摘します。売上代金の回収とは売掛金の現金化です。貸借対照表の売掛金に着目すると、前年比121%とあり、他の勘定科目及び前年と比較して大幅に増加しています。一方、損益計算書の売上高は、前年比110%であり、増加しているものの売掛金よりも少ない増加率であることがわかります。これを根拠として、売上債権回転率(=売上高÷売上債権)が前年度と比較して低下していること、すなわち売上の現金化が遅くなっていると言えます。

設問の指示に「表1及び表2の勘定科目を1つずつ用いて」とあるため、表2の売上高と表1の売掛金の関係に着目して「売上高の伸び以上に売掛金が増えている」点を記述することとなります。

∴売上高の伸び以上に売掛金が増えているから - 「剰余金の配当を2013年度と同じ額に据え置くこと」を前提に、自己資本比率が改善される理由を問われています。自己資本比率とは、総資産に対する自己資本の割合を示す指標です。

・自己資本比率(%)=自己資本÷総資産×100

2014年度は、2013年度の倍の純利益が見込まれているので、剰余金の配当を2013年と同じにすると、利益剰余金が「640×2-420=860百万円」だけ増えることになります。一方、前年並みの割合で配当を出すと利益剰余金は「(640×2)×(1-420÷640)=440百万円」となります。純利益のうち配当に充てられなかった分は、利益剰余金として純資産の部に加えられるので、利益剰余金の増加は自己資本比率の改善に繋がります。

設問の指示に「表1中の勘定科目名を用いて」とあるため、貸借対照表の勘定科目である利益剰余金が増加する旨の解答をすることとなります。

∴利益剰余金が増えるから