応用情報技術者過去問題 平成26年秋期 午後問11

⇄問題文と設問を画面2分割で開く⇱問題PDF問11 システム監査

受注・売上計上プロセスに関連するシステムの監査に関する次の記述を読んで,設問1,2に答えよ。

S社は,住宅関連の広告を掲載するポータルサイトを運営している。具体的には,住宅リフォーム,インテリア設計・施工などを行っている企業に対して,S社が運営するポータルサイトに広告を掲載するサービスを提供している。

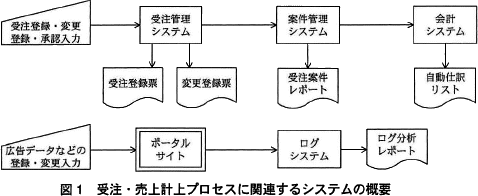

S社は現在,株式公開に向けて準備を進めている。その一環として内部監査部では,売上の会計処理の正確性,信頼性を確認するために,受注・売上計上プロセスに関連するシステムの監査を実施することにした。監査対象とした受注・売上計上プロセスに関連するシステムの概要は,図1のとおりである。監査チームにはT氏をリーダーとして3名が参加することになった。 〔受注・売上計上プロセスの概要〕

〔受注・売上計上プロセスの概要〕

1.受注処理

3.ポータルサイトおよびログシステムの処理

受注内容の変更プロセス及び売上の確定処理プロセス,並びに,それぞれについて監査チームが実施した監査手続及び評価の概要は,次のとおりである。

1.受注内容の変更

S社は,住宅関連の広告を掲載するポータルサイトを運営している。具体的には,住宅リフォーム,インテリア設計・施工などを行っている企業に対して,S社が運営するポータルサイトに広告を掲載するサービスを提供している。

S社は現在,株式公開に向けて準備を進めている。その一環として内部監査部では,売上の会計処理の正確性,信頼性を確認するために,受注・売上計上プロセスに関連するシステムの監査を実施することにした。監査対象とした受注・売上計上プロセスに関連するシステムの概要は,図1のとおりである。監査チームにはT氏をリーダーとして3名が参加することになった。

1.受注処理

- 営業担当者は,受注すると顧客から注文書を受領する。

- 営業担当者が注文書に基づいて受注管理システムに受注金額,広告掲載期間などを入力すると,受注管理システムから受注登録票が出力される。営業担当者は,受注登録票に注文書を添付して,営業部長に提出する。

- 営業部長が受注内容の妥当性と受注登録票の正確性を確認し,受注管理システムに承認入力を行うと,正式な受注案件として案件管理システムに反映される。

- 営業事務担当者は,営業部長から受注登録票及び注文書を受け取って保管し,そのコピーをポータルサイト運用部門に提出する。

なお,営業事務担当者は,受注管理システムへの受注登録,変更登録,承認入力の権限をもっていない。 - 当月受注案件の全てについて,(1)~(4)の処理が終了すると,案件管理システムで受注案件レポートが作成される。このレポートは,当月受注案件の受注金額,広告掲載期間などの受注内容の一覧表である。

- S社の広告掲載サービスでは,ポータルサイトに広告を一定期間掲載することに対して料金が発生し,広告掲載期間,広告掲載場所,広告スペースといった広告掲載条件によって料金が決定される。料金は,広告掲載期間終了後にその総額を顧客に請求する。

- S社の経理処理規程では,広告掲載期間終了前でも,各月の売上は次の計算式によって計上することになっている。

各月の売上=料金総額÷広告掲載期間の日数×当月中に実際に掲載された日数 - 売上の会計処理は,毎月末に案件管理システムから会計システムへの自動仕訳で行われる。月別の売上金額は,案件管理システムに登録された案件ごとの受注金額及び広告掲載期間の日数に基づいて,(2)の計算式で求める。

3.ポータルサイトおよびログシステムの処理

- ポータルサイト運用部門は,ポータルサイトに広告データを登録するとともに,営業部門から受け取った受注登録票のコピーに基づいて,広告掲載期間を設定する。広告は,設定された広告掲載期間に基づいて,自動的に掲載が開始され,終了となる。

ポータルサイト運用部門は,広告掲載開始の前日に,ポータルサイトに登録した内容を顧客と最終確認する。その結果,誤りがあった場合はポータルサイトに必要な変更を行うこととし,当該受注案件の作業を終了する。 - ログシステムは,広告がポータルサイトに実際に掲載された日,ポータルサイト閲覧者によるクリック回数などのログを記録するとともに,ログ分析レポートを作成する。ログ分析レポートには,広告掲載場所別,広告スペース別,広告掲載期間別をはじめ,詳細な分析データが記録されている。

受注内容の変更プロセス及び売上の確定処理プロセス,並びに,それぞれについて監査チームが実施した監査手続及び評価の概要は,次のとおりである。

1.受注内容の変更

- 受注内容の変更プロセス

- 受注処理後,顧客との最終確認までの間に,広告掲載条件を変更する場合は,営業担当者が受注管理システムに変更登録を行う。

- 変更登録を行うと,受注管理システムから変更登録票が出力される。

- 変更内容は即座に案件管理システムに反映され,案件管理システムには変更履歴が記録される。

- 営業担当者は変更登録票を営業部長に提出し,営業部長は変更内容を確認の上,変更登録票に承認印を押す。

- 営業事務担当者は営業部長から承認済の変更登録票を受け取って保管し,そのコピーをポータルサイト運用部門に提出する。ポータルサイト運用部門は受け取った変更登録票のコピーに基づいて,ポータルサイトに必要な変更を行う。

- ポータルサイト運用部門は,広告掲載開始の前日に,ポータルサイトに登録した内容を顧客と最終確認する。その結果,誤りがあった場合はポータルサイトに必要な変更を行うこととし,当該受注案件の作業を終了する。

- 監査チームが実施した監査手続及び評価

- 直近1か月分の変更登録票をレビューし,全ての変更登録票に営業部長の承認印があることを確認した。

- T氏は,営業部長による変更登録票への承認印だけでは,正当な承認なく受注内容の変更が行われるリスクに対するコントロールとしては不十分であると判断した。そこで,aの有無を調査したところ,営業事務担当者が毎月末に行っている,承認済の変更登録票とbの照合手続がそれに該当することが判明した。T氏は,それが有効に機能していることを確認した。

- 経理部門では,月次決算に当たって,案件管理システムで作成される受注案件レポートと会計システムで作成される自動仕訳リストとの照合によって自動仕訳の正確性を確認し,当月の売上を確定している。

- 監査チームが実施した監査手続及び評価

- T氏は,①現状の受注・売上計上プロセスでは,各月の売上が正しく計上されないおそれがあると考えており,経理部門による照合手続ではこれを防止又は発見できないと判断した。

- これは決算数値の適正性に影響を与えるおそれがある重大な問題なので,監査報告書にcとして記載することにした。

設問1

〔実施した監査の概要〕1. について,(1),(2)に答えよ。

- 本文中のaに入れる最も適切な字句を解答群の中から選び,記号で答えよ。

- 本文中のbに入れる適切な字句を答えよ。

a に関する解答群

- 権限管理規定

- 補完的コントロール

- 問題点

- リスク

解答入力欄

- a:

- b:

解答例・解答の要点

- a:イ

- b:案件管理システムの変更履歴

解説

本問では、受注内容変更の際に、営業部長の承認に先立って営業担当者が受注管理システムに変更登録を行い、その内容が即座に案件管理システムに反映されています。この変更プロセスだと、営業担当者が変更登録票を提出せずに(営業部長の承認を得ることなく)変更を行えることが問題となります。

- 金融庁"財務報告に係る内部統制の評価及び監査の基準並びに財務報告に係る内部統制の評価及び監査に関する実施基準(平成23年)"によれば、内部統制の有効性の判断する際、ITに係る全般統制に不備がある場合には「代替的統制」または「補完的統制」により、内部統制の目的が達成されているかを検討する必要があります。

- 代替的統制

- 不備がある内部統制と同等の効力をもつ別のコントロール

- 補完的統制

- 不備がある内部統制を補うためのコントロール

また、「承認済の変更登録票とbの照合手続がそれに該当する」という文からも何らかのコントロールであると読み取れます。

∴a=イ:補完的コントロール - この監査手続で確認したいことは「正当な承認なく受注内容の変更が行われていないか」ということです。正当な変更の場合、営業部長に変更登録票が提出されますがそうでない場合には変更登録票の提出がありません。営業担当者が行った変更は、案件管理システムに変更履歴として記録されているので、変更登録票と「案件管理システムの変更履歴」を照合すれば、承認のない変更を発見できます。

∴b=案件管理システムの変更履歴

設問2

〔実施した監査の概要〕2.について,(1)~(3)に答えよ。

c に関する解答群

- 監査手続

- 監査要点

- 指摘事項

- 適正意見

解答入力欄

- c:

解答例・解答の要点

- 顧客との最終確認での変更内容が案件管理システムに反映されないから (32文字)

- c:ウ

- 広告掲載条件

解説

- ポータルサイト運用部門では、受注登録票または変更登録票を基にポータルサイトに広告データと広告掲載期間を設定しています。どちらのプロセスでも広告掲載開始の前日に顧客と最終確認を行い、誤りがあった場合にはポータルサイトに変更を加えています。この変更により、広告掲載期間、広告掲載場所、広告スペースといった広告掲載条件が変更される可能性がありますが、この変更は変更プロセスを経ずに行われるため、売上の会計処理の基になっている案件管理システムのデータには反映されません。

S社の経理処理規定では各月の売上を、

料金総額÷広告掲載期間の日数×当月中に実際に掲載された日数

の式で計算しているので、広告掲載条件が変わると計上される売上金額が変わります。つまり、前日に広告掲載条件の変更が行われた場合には、実際の売上と会計システムに登録される売上に相違が生じることになります。これが各月の売上が正しく計上されないおそれがある理由となります。経理部門で行っている自動仕訳の正確性チェックは、案件管理システムのデータが正確であることを前提としたものなので、経理部門の照合手続きでは防止または発見することができません。

∴顧客との最終確認での変更内容が案件管理システムに反映されないから - システム監査基準(平成16年)によれば、システム監査報告書には「実施した監査の対象、実施した監査の概要、保証意見又は助言意見、制約又は除外事項、指摘事項、改善勧告、その他特記すべき事項」を記載しなければならないとされています。

監査結論として記載しようとしているのは「決算数値の適正性に影響を与えるおそれがある重大な問題」ですので、「指摘事項」として記載することになります。このとき、リスクの重大性や指摘の根拠となった事項をあわせて記載することが望まれます。

∴c=ウ:指摘事項 - 〔受注・売上計上プロセスの概要〕2.売上の会計処理の説明に「S社の広告掲載サービスでは,(中略)広告掲載期間,広告掲載場所,広告スペースといった広告掲載条件によって料金が決定される」とあります。したがって、案件管理システムに登録された広告掲載条件(広告掲載期間、広告掲載場所、広告スペースなど)と掲載実績が同じならば売上も同じになるはずです。「ログ分析レポートには,広告掲載場所別,広告スペース別,広告掲載期間別をはじめ,詳細な分析データが記録されている」ので、売上の正確性を担保するには、案件管理システムに登録された広告掲載条件とログシステムの実績データの一致を確認しなければなりません。

∴広告掲載条件