応用情報技術者過去問題 平成22年春期 午後問1

⇄問題文と設問を画面2分割で開く⇱問題PDF問1 経営戦略

企業の経営分析に関する次の記述を読んで,設問1~4に答えよ。

〔Y社の概要〕

資本金5,500万円,年商約35億円の外食チェーンY社は,首都圏に23店舗のイタリア料理店を展開している。外食産業は業績の低迷が続いているが,Y社は,吟味した食材を使った料理を手ごろな価格帯で提供することで,売上を順調に伸ばし,過去3期連続で増収増益を続けている。昨年度は5店舗を新規に開店させ,現在,セントラルキッチンの拡張工事を計画している。

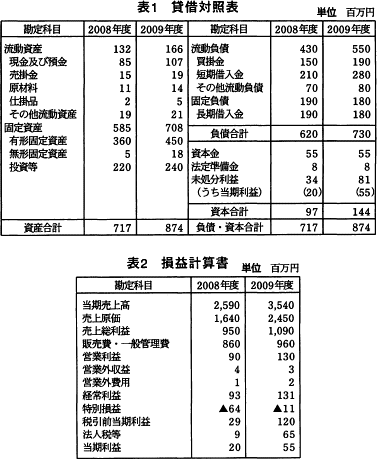

Y社では,業績が好調なうちに経営体質の問題点を特定し,解決しておくために,経営分析を実施することにした。Y社の貸借対照表と損益計算書を表1,2に示す。 〔経営分析とその評価〕

〔経営分析とその評価〕

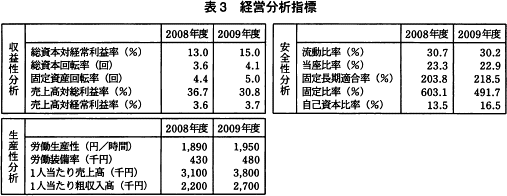

経営分析は,収益性・安全性・生産性の3点から実施し,経営分析のための指標を表3のように計算した。 これらの情報などを基に,2009年度の経営分析結果を次のようにまとめた。

これらの情報などを基に,2009年度の経営分析結果を次のようにまとめた。

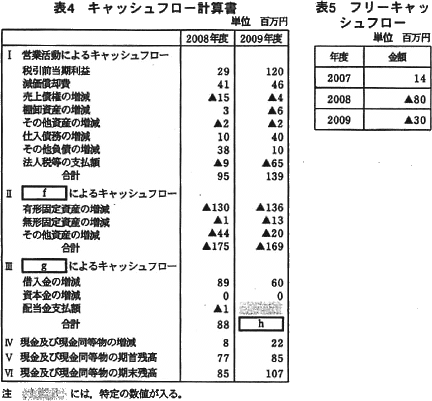

Y社は,財務の安全性に問題があるとの認識のもと,キャッシュフローを分析するために,キャッシュフロー計算書を次の方針で作成することにした。

〔Y社の概要〕

資本金5,500万円,年商約35億円の外食チェーンY社は,首都圏に23店舗のイタリア料理店を展開している。外食産業は業績の低迷が続いているが,Y社は,吟味した食材を使った料理を手ごろな価格帯で提供することで,売上を順調に伸ばし,過去3期連続で増収増益を続けている。昨年度は5店舗を新規に開店させ,現在,セントラルキッチンの拡張工事を計画している。

Y社では,業績が好調なうちに経営体質の問題点を特定し,解決しておくために,経営分析を実施することにした。Y社の貸借対照表と損益計算書を表1,2に示す。

経営分析は,収益性・安全性・生産性の3点から実施し,経営分析のための指標を表3のように計算した。

- 収益性分析の結果は,おおむね良好である。特に総資本額が22%増加したにもかかわらず,総資本回転率が0.5回向上したのは,aが貢献した結果である。売上高対総利益率は,原材料の高騰の結果低下したが,そのほかの収益性指標は向上しており,特に①売上高対経常利益率が向上した点が評価できる。

- 安全性分析の結果には問題がある。固定長期適合率が極めてb水準にある点である。ただし,流動比率は極めて低い水準にあるものの,受取手形がなく,cので,流動資産の回収に問題が生じても影響は小さく,短期支払能力は指標が示すほどには低い水準ではないといえる。

- 2009年度における有形固定資産の増加は,新規開店に伴うものであったが,固定長期適合率に大きな変化はなかった。一方で,長期借入金が若干減少し,短期借入金が増加した。これは,本来長期に利用可能な資金によって賄うべき設備投資を,dと短期借入金とで賄っていることを示しており,健全な財務構造とはいえない。

- 新規開店に伴う人員増を最低限に抑えた結果,生産性分析では,各指標とも2008年度に比べて向上した。しかし,同業他社と比較した場合,従業員1人当たりの売上高や粗収入高が見劣りしている。eなどによって,生産性の一層の向上を図る必要がある。

Y社は,財務の安全性に問題があるとの認識のもと,キャッシュフローを分析するために,キャッシュフロー計算書を次の方針で作成することにした。

- 直接法と間接法のうち,間接法によって作成する。

- フリーキャッシュフローは,"営業活動によるキャッシュフロー+投資活動によるキャッシュフロー"で計算する。

- キャッシュフロー計算書とフリーキャッシュフローは,過去3期分を作成・算定して,トレンドを分析する。

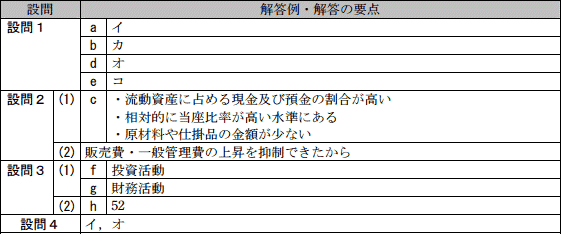

設問1

本文中のa,b,d,eに入れる適切な字句を解答群の中から選び,記号で答えよ。

a,b,d,e に関する解答群

- 販売費・一般管理費の増加

- 売上高の増加

- 運転資金の増加

- 買掛金の減少

- 自己資本の増加

- 高い

- 中途採用の拡大

- 低い

- 福利厚生の充実

- レイバースケジューリングの工夫

解答入力欄

- a:

- b:

- d:

- e:

解答例・解答の要点

- a:イ

- b:カ

- d:オ

- e:コ

解説

〔aについて〕

総資本回転率は、1年間に売上によって総資本が何回入れ替わったかを表す指標で「売上高÷総資本」で算出します。この値が高いほど資本を効率的に運用しているということになります。なお総資本とは、貸借対照表の負債+純資産の合計額のことを指します。

通常、総資本額が増加すると、1回転に必要な売上高も増加するため、その分回転率は悪くなるのです。しかし、総資本が22%上昇(717→874)したのにもかかわらず、0.5回向上したのは、売上高がそれを上回る増加割合(2,590→3,540)だったからです。したがって、空欄aには「売上高の増加」が当てはまります。

総資本回転率=売上高÷総資本

2008年:2,590÷717=3.6回

2009年:3,540÷874=4.1回

∴a=イ:売上高の増加

〔bについて〕

前後の文脈から考えると"高い"か"低い"のいずれかの語句が入ると推測できます。

固定長期適合率とは、固定資産のうちその程度が自己資本と長期の借入金で賄われているかを示す指標で「固定資産÷(自己資本+長期借入金)×100」で算出します。固定長期適合率は100%以下が適正で、低いほど安全とされています。

固定資産は、長期にわたり事業用に使用され、それによって発生する利益によって回収されていくものですから、その取得費用は返済期限のない自己資本(や長期にわたって調達可能な借入金)によって賄われている必要があります。固定長期適合率が100%を超えると、固定資産の調達に流動負債が関係していることを示し、資金繰りの厳しい状態であることが考えられます。

Y社では2年連続で固定長期適合率が200%を超える値を示しており、非常に"高い"水準です。問題文の中では、この指標を財務安全性への不安として憂慮しています。したがって、空欄bには「高い」が当てはまります。

∴b=カ:高い

〔dについて〕

2008年から2009年にかけて有形固定資産は約120百万円増加しています。この資産増加(貸方の増加)がどの支出から賄われたのかを貸借対照表の借方で確認すると、短期借入金と自己資本の増加によるところが大きいことがわかります。自己資本を設備投資に充てることは一概に問題とは言えませんが、前述のとおり固定資産へ投資は長期借入金で賄うことが望まれるので短期借入金を使っていることは大きな問題です。

∴d=オ:自己資本の増加

〔eについて〕

解答群の中では「中途採用の拡大」「福利厚生の充実」「レイバースケジューリングの工夫」の3つが従業員の生産性にかかわる語句であるため、eにはこの3つのうちのいずれかが入ることがわかります。

"中途採用の拡大"は、社員数をむやみに増やすことになり来年度以降の業務量によっては、生産性が下がってしまう心配があります。

"福利厚生の充実"により、従業員の満足度は上がりますが飛躍的な生産性の向上は望めません。

レイバースケジューリング(Labor Scheduling)とは、アメリカの流通業で導入されている店舗運営の基本的なもので、仕事の量に合わせて人員を配置する仕組みのことです。

例えば、生産量(販売量)が少ないときに人員がたくさん配置していても、賃金がかさみ利益を圧迫します。逆に生産量に対して少なすぎる人員数だと、サービスの質の低下を招きかねません。レイバースケジューリングでは、過去の実績などからあらかじめ生産量を予測し、生産量に応じた最適な人員を配置をします。これを導入することで総労働時間をコントロールし、生産性に応じて報酬を変え、結果として人件費をコントロールすることが可能になります。

簡単に言うと、業務量を予測して実績や計算によって求められたその業務量に必要な人数だけに仕事をしてもらうということです。これにより生産性分析の指標の工場が望めます。したがって、空欄eには「レイバースケジューリングの工夫」が当てはまります。

∴e=コ:レイバースケジューリングの工夫

総資本回転率は、1年間に売上によって総資本が何回入れ替わったかを表す指標で「売上高÷総資本」で算出します。この値が高いほど資本を効率的に運用しているということになります。なお総資本とは、貸借対照表の負債+純資産の合計額のことを指します。

通常、総資本額が増加すると、1回転に必要な売上高も増加するため、その分回転率は悪くなるのです。しかし、総資本が22%上昇(717→874)したのにもかかわらず、0.5回向上したのは、売上高がそれを上回る増加割合(2,590→3,540)だったからです。したがって、空欄aには「売上高の増加」が当てはまります。

総資本回転率=売上高÷総資本

2008年:2,590÷717=3.6回

2009年:3,540÷874=4.1回

∴a=イ:売上高の増加

〔bについて〕

前後の文脈から考えると"高い"か"低い"のいずれかの語句が入ると推測できます。

固定長期適合率とは、固定資産のうちその程度が自己資本と長期の借入金で賄われているかを示す指標で「固定資産÷(自己資本+長期借入金)×100」で算出します。固定長期適合率は100%以下が適正で、低いほど安全とされています。

固定資産は、長期にわたり事業用に使用され、それによって発生する利益によって回収されていくものですから、その取得費用は返済期限のない自己資本(や長期にわたって調達可能な借入金)によって賄われている必要があります。固定長期適合率が100%を超えると、固定資産の調達に流動負債が関係していることを示し、資金繰りの厳しい状態であることが考えられます。

Y社では2年連続で固定長期適合率が200%を超える値を示しており、非常に"高い"水準です。問題文の中では、この指標を財務安全性への不安として憂慮しています。したがって、空欄bには「高い」が当てはまります。

∴b=カ:高い

〔dについて〕

2008年から2009年にかけて有形固定資産は約120百万円増加しています。この資産増加(貸方の増加)がどの支出から賄われたのかを貸借対照表の借方で確認すると、短期借入金と自己資本の増加によるところが大きいことがわかります。自己資本を設備投資に充てることは一概に問題とは言えませんが、前述のとおり固定資産へ投資は長期借入金で賄うことが望まれるので短期借入金を使っていることは大きな問題です。

∴d=オ:自己資本の増加

〔eについて〕

解答群の中では「中途採用の拡大」「福利厚生の充実」「レイバースケジューリングの工夫」の3つが従業員の生産性にかかわる語句であるため、eにはこの3つのうちのいずれかが入ることがわかります。

"中途採用の拡大"は、社員数をむやみに増やすことになり来年度以降の業務量によっては、生産性が下がってしまう心配があります。

"福利厚生の充実"により、従業員の満足度は上がりますが飛躍的な生産性の向上は望めません。

レイバースケジューリング(Labor Scheduling)とは、アメリカの流通業で導入されている店舗運営の基本的なもので、仕事の量に合わせて人員を配置する仕組みのことです。

例えば、生産量(販売量)が少ないときに人員がたくさん配置していても、賃金がかさみ利益を圧迫します。逆に生産量に対して少なすぎる人員数だと、サービスの質の低下を招きかねません。レイバースケジューリングでは、過去の実績などからあらかじめ生産量を予測し、生産量に応じた最適な人員を配置をします。これを導入することで総労働時間をコントロールし、生産性に応じて報酬を変え、結果として人件費をコントロールすることが可能になります。

簡単に言うと、業務量を予測して実績や計算によって求められたその業務量に必要な人数だけに仕事をしてもらうということです。これにより生産性分析の指標の工場が望めます。したがって、空欄eには「レイバースケジューリングの工夫」が当てはまります。

∴e=コ:レイバースケジューリングの工夫

設問2

- 本文中のcに入れる適切な字句を25字以内で述べよ。

- 本文中の下線①が実現できた理由を財務諸表から読み取り,30字以内で述べよ。

解答入力欄

- c:

- o:

解答例・解答の要点

- c:・流動資産に占める現金及び預金の割合が高い (20文字)

・相対的に当座比率が高い水準にある (16文字)

・原材料や仕掛金の金額が少ない (14文字)

- c:・流動資産に占める現金及び預金の割合が高い (20文字)

- o:販売費・一般管理費の上昇を抑制できたから (20文字)

解説

- 流動比率は、流動負債に対する流動資産の割合であり、企業の短期支払い能力の高さを示す指標です。

流動比率(%)=流動資産÷流動負債×100

この値が、高いほど短期支払い能力が高いことを示しており、資金繰りに余裕があると言えます。逆に100%を下回ると、短期の負債の支払いのための借入をすることになり、資金繰りはかなり苦しい状態であると言えます。流動比率の理想は200%以上とされていますが、日本ではそこまで高い企業は少なく、大企業で130%、中小企業で120%、製造業で170%ほどが平均的な値のようです。

Y社の場合は、流動比率が30%強とかなり低い水準にあります。しかし、流動資産の中身を見てみると、売掛金が少なく現預金の割合が高いため、すぐに支払える力が高いということができます。これがcに入る短期の支払い能力の高さを示す項目だと考えることができます。

他二つの解答例にしても、基本的には同じことを言っています。

当座比率は、流動比率をさらにシビアにした指標で、流動資産の中でも換金性の高い当座資産(現金・預金・受取手形・売掛金・有価証券など)と流動負債の比率を示したものです。この当座資産には、換金性の低い(すぐに現金化できない)流動資産である原材料・仕掛品などは含まれません。

Y社の場合は、"原材料や仕掛品の金額が少ない"ため、流動資産のなかでもすぐに現金化できるものの割合が高く、流動比率に比べて"相対的に当座比率が高い水準にある"ため、短期支払い能力は指標が示すほど低くないと言えます。

∴・流動資産に占める現金及び預金の割合が高い

・相対的に当座比率が高い水準にある

・原材料や仕掛金の金額が少ない - 売上高対経常利益率は、売上高に占める経常利益の割合で、企業の利益率の高さを表わす指標です。

売上高対経常利益率(%)=経常利益÷売上高×100

売上高と経常利益とくれば、注目する財務諸表は損益計算書です。経常利益は、売上高から売上原価と販売費・一般管理費を引き、営業外損益を加減することで求められます。

利益率が上がったということは、売上高の上昇に対して、費用の上昇が少なかったということです。損益計算書の中で、費用に分類されるのは売上原価と販売費・一般管理費と営業外費用ですが、このうち営業外費用に関しては金額が少ないので除外して考えます。

2008年と2009年で各金額の増加率を比べると、売上高の増加は「2,590→3,540で約36.7%増」、売上原価は「1,640→2,450で約49.3%増」、販売費・一般管理費は「860→960で約11.5%増」となっており、売上原価は売上高以上の割合で増加していて利益率への貢献が認められませんが、販売費・一般管理費は売上高増加率と比して相当に低く抑えられており、これが売上高対経常利益率が上昇した要因であることが損益計算書から読み取れます。

∴販売費・一般管理費の上昇を抑制できたから

設問3

- 表4中のf,gに入れる適切な字句を答えよ。

- 表4中のhに入れる適切な数値を答えよ。

解答入力欄

- f:

- g:

- h:

解答例・解答の要点

- f:投資活動

- g:財務活動

- h:52

解説

- 〔fgについて〕

キャッシュ・フロー計算書は、一会計期間における資金(現金及び現金同等物)の増減、つまり収入と支出(キャッシュ・フロー)を営業活動・投資活動・財務活動ごとに区分して表示する財務諸表です。

設問でも問われているキャッシュフロー計算書における3つの表示区分について説明しておきます。- 営業活動によるキャッシュフロー

- 企業の主たる営業活動による資金の動きです。主たる営業活動との関連性を明らかにするため、受取利息・受取配当金は"投資活動"に、支払利息などは"財務活動"の区分に記載する。

- 投資活動によるキャッシュフロー

- 固定資産の取得や資金の貸し付けなど、投資目的である資金の動きを示す。

- 財務活動によるキャッシュフロー

- 借入金の調達や利息の支払い、自社株や債券にかかわる発行益・配当金支払いなどや、返済買い戻し費用などが含まれる。

∴f=投資活動

g=財務活動 - 〔hについて〕

空欄hには、財務活動によるキャッシュフロー(以下、CFとする)の合計金額が入ります。2009年度の配当金の支払額を推測して答えを求めますが、計算方法を知らない人でも2008年度を参考にして正解にたどりつくことができます。

キャッシュフロー計算書の「Ⅳ 現金及び現金同等物の増減」に注目します。ここは、3つの表示区分の合計金額を記載する箇所になっています。

2008年の"8"は、営業活動によるCF、投資活動によるCF、財務活動によるCFの合計であり、次のように求めた金額です。

95+(-175)+88=8

2009年度についても同様に、以下のような式を立てて財務活動によるCFを算出することができます。

139+(-169)+h=22

h=52

∴h=52

設問4

本文中の下線②に該当する問題・課題を解答群の中から二つ選び,記号で答えよ。

解答群

- 2009年度の営業活動によるキャッシュフローが2008年度に比べて増加していることから,Y社の現在の財務構造に問題がないと判断できる。

- 財務活動によるキャッシュフローから投資活動によるキャッシュフローへの資金の流れが認められる。このような財務構造においては,長期資金が増加していない点に問題がある。

- 投資活動によるキャッシュフローがマイナスになっているので,設備投資が過多になっていると判断すべきである。

- 投資活動によるキャッシュフローのマイナス分の大半が,財務活動ではなく,営業活動によるキャッシュフローによって賄われている構造は,好ましい状態ではない。

- フリーキャッシュフローが2期連続してマイナスになっているので,セントラルキッチンの拡張工事の延期を検討する必要がある。

解答入力欄

解答例・解答の要点

- イ

- オ

解説

解答群の記述をひとつずつ検討していきます。

- 営業活動によるキャッシュフローの増加は望ましい状態ですが、その使い道が重要なので、それだけで財務状態を判断することはできません。

- 正しい。2008年度、2009年度のいずれも投資によるキャッシュフローのマイナスの大きな部分(2008年度は約50%、2009年度は約30%)を財務活動によるキャッシュフローでカバーしています。借入金を利用して投資をすることは悪いことではありませんが、長期に使われる固定資産の取得資金は長期に利用可能である長期借入金によって賄われるべきですから、長期借入金が減少しているY社の財務構造には課題があると読み取れます。

- 会社は得た利益を事業に再投資して大きくなっていくものですから、投資によるキャッシュフローは基本的にはマイナスになります。逆にプラスになっていると固定資産を現金化しなければならない事情があるということなので危険なサインと言えます。したがって、投資によるキャッシュフローがマイナスというだけで投資過多と判断することはありません。

- 営業活動によるキャッシュフロー(本業で得た利益)で投資活動を行うのは健全な状態です。逆に投資活動の大半が財務活動によるキャッシュフロー(外部からの資金調達)だと資金繰りが厳しい状態と判断します。

- 正しい。フリーキャッシュフローは、営業活動によるキャッシュフローと投資活動によるキャッシュフローの合計です。Y社のフリーキャッシュフローは、2008年度が▲80、2009年度は▲30といずれもマイナスになっています。フリーキャッシュフローがマイナスということは、会社の自由に使えるお金がないことを示しており、会社を維持成長させるために外部から資金を調達しなければならない状態です。以前に投資した金額をまだ回収できていないということでもあるので、過剰な設備投資をすることを避けるよう検討すべきです。