応用情報技術者過去問題 令和2年秋期 午後問10

⇄問題文と設問を画面2分割で開く⇱問題PDF問10 サービスマネジメント

サービスの予算業務及び会計業務に関する次の記述を読んで,設問1~3に答えよ。ただし,新型コロナウイルス感染症の影響は考慮しないものとする。

D社は,中堅の人材教育会社である。主な事業は次の三つである。 D社の利用者は,高校生から社会人までと幅広いが,少子化や同業他社との競争激化で,利用者数は年々減少傾向にある。特に学生層の利用者数の減少が顕著である。

D社の利用者は,高校生から社会人までと幅広いが,少子化や同業他社との競争激化で,利用者数は年々減少傾向にある。特に学生層の利用者数の減少が顕著である。

その中で通信教育事業のインターネット講座だけは,その利便性から受講者数が増加しているが,講座テキストを加工した音声のない静止画による講座(以下,静止画講座という)の提供にとどまっていた。近年の無線通信の高速化の進展を受けて,受講者からは動画による講座(以下,動画講座という)への要望が高まっている。

動画講座の検討を開始した通信教育事業部のE課長は,システム部のF課長に動画講座システムの実現方法の検討を依頼し,システム部のG主任が担当になった。

〔直接費の割当てと間接費の配賦〕

D社では,システム部をコストセンタと位置付けている。また,D社の管理会計では直接費と間接費を次のように定義している。システム部の費用のうち,特定の事業部のITサービスで専用に使用されているシステム機器の費用,特定の事業部の指示で実施する作業の費用は,直接費として当該事業部に割り当てる。複数の事業部のITサービスで共用するシステム機器の費用,システム部管理職の人件費など,直接費以外の費用は,総額を各事業部の売上額で按分して,各事業部に間接費として配賦する。一部の事業部では,この配賦方式はITサービスの利用実態に沿っていないと,不公平感が高まっていた。

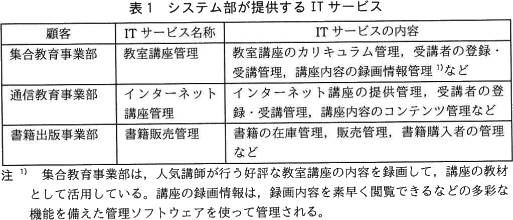

また,システム部は,ITサービスの提供のために管理する必要のある要素(以下,CIという)を,aで管理している。aには,"CIの属性","CI間の関係,"CIがどのサービスに使用されているか"などが登録されている。システム部では,CIが特定の事業部のITサービスで専用に使用されているか,aを使って判定し,直接費を算出している。例えば,教室講座の内容の録画に必要な機器及び管理ソフトウェアは,教室講座管理サービスだけで使用されているCIと判定できるので,録画に必要な機器や保存に関わる教室講座の録画費用の全額を,集合教育事業部に直接費として割り当てている。

〔動画講座システムの実現〕

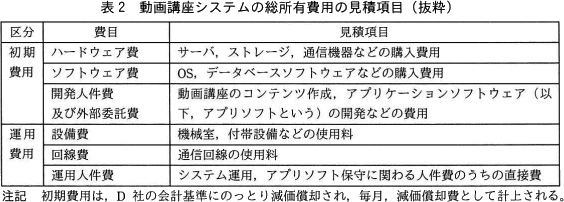

G主任は,通信教育事業部とともに,動画講座システムの実現に向けた調査を行った。 G主任は,システム運用作業及びアプリソフト保守作業についてシステム部内で調査した。その結果,それぞれ作業工数は発生するが,システム運用作業は機械室の現有オペレータの体制で運用可能であること,アプリソフト保守作業はインターネット講座管理サービスの現有保守担当者の体制で保守可能であることが分かり,どちらも増員の必要はない,と判断できた。G主任は,それぞれの作業で増員が発生しないので,表2の運用人件費を0円として見積りを作成した。見積結果を上司のF課長に報告すると,①運用人件費の算出の考え方を見直すように指示された。そこで,G主任は,F課長の指示に従って正しく運用人件費の見積りを再作成した。

G主任は,システム運用作業及びアプリソフト保守作業についてシステム部内で調査した。その結果,それぞれ作業工数は発生するが,システム運用作業は機械室の現有オペレータの体制で運用可能であること,アプリソフト保守作業はインターネット講座管理サービスの現有保守担当者の体制で保守可能であることが分かり,どちらも増員の必要はない,と判断できた。G主任は,それぞれの作業で増員が発生しないので,表2の運用人件費を0円として見積りを作成した。見積結果を上司のF課長に報告すると,①運用人件費の算出の考え方を見直すように指示された。そこで,G主任は,F課長の指示に従って正しく運用人件費の見積りを再作成した。

その後,動画講座システムを追加するインターネット講座管理サービスの変更要求に関する変更審査会が開催された。大規模な変更になるので,D社経営会議のメンバーが承認者となった。変更審査会では,業界の動向調査の内容及び動画講座のメリットが説明された。また,動画講座のコンテンツ作成は,集合教育事業部の録画情報を有効活用することで,費用を抑えることが可能であると説明された。承認者は,技術的実現性に問題がなく,受講者数の拡大によって売上と利益の増加を見込めると判断し,変更要求を承認した。承認された変更要求に基づき,G主任は,動画講座システムの構築作業を開始した。

なお,変更審査会では,"受講者数の増加傾向を毎月捕捉すること。"との指示があった。G主任は,これを受けて方策を検討した。利用者がITサービスを利用する場合,まずシステムにログインして認証確認した後に,講座を受講したり,書籍を購入したりする。このとき,利用者がどのサービスを利用したかという履歴が,アクセスログとして記録されている。そこで,G主任は,アクセスログを使って動画講座の受講者数の増加傾向を捕捉することにした。

〔サービスの予算業務及び会計業務の改善検討〕

F課長は,動画講座システムが来年度から稼働することに決まったので,予算業務として,今年度中に来年度のインターネット講座管理サービスの費用をまとめることにした。また,動画講座において予算の超過や不採算状況の発生が想定される場合に迅速な対応がとれるように,②KPIを設定して管理していくことにした。KPIは,毎月,会計業務で扱う実績データの収集後に算定し,評価していく。

F課長は,一部の事業部が抱く間接費の配賦方式への不公平感について,改善する必要があると考えた。そこで,各事業部の売上額で按分するのではなく,ITサービスの利用実態に応じて按分する方式に変更する方法として,③アクセスログを使用した間接費の配賦方式を検討することにした。

D社は,中堅の人材教育会社である。主な事業は次の三つである。

- 集合教育事業:大学受験や資格取得のための教室で受講する講座(以下,教室講座という)の企画,教材開発及び運営

- 通信教育事業:大学受験や資格取得のための自宅などからインターネットで受講する講座(以下,インターネット講座という)の企画,教材開発及び運営

- 書籍出版事業:参考書籍の企画,制作,出版及び販売

その中で通信教育事業のインターネット講座だけは,その利便性から受講者数が増加しているが,講座テキストを加工した音声のない静止画による講座(以下,静止画講座という)の提供にとどまっていた。近年の無線通信の高速化の進展を受けて,受講者からは動画による講座(以下,動画講座という)への要望が高まっている。

動画講座の検討を開始した通信教育事業部のE課長は,システム部のF課長に動画講座システムの実現方法の検討を依頼し,システム部のG主任が担当になった。

〔直接費の割当てと間接費の配賦〕

D社では,システム部をコストセンタと位置付けている。また,D社の管理会計では直接費と間接費を次のように定義している。システム部の費用のうち,特定の事業部のITサービスで専用に使用されているシステム機器の費用,特定の事業部の指示で実施する作業の費用は,直接費として当該事業部に割り当てる。複数の事業部のITサービスで共用するシステム機器の費用,システム部管理職の人件費など,直接費以外の費用は,総額を各事業部の売上額で按分して,各事業部に間接費として配賦する。一部の事業部では,この配賦方式はITサービスの利用実態に沿っていないと,不公平感が高まっていた。

また,システム部は,ITサービスの提供のために管理する必要のある要素(以下,CIという)を,aで管理している。aには,"CIの属性","CI間の関係,"CIがどのサービスに使用されているか"などが登録されている。システム部では,CIが特定の事業部のITサービスで専用に使用されているか,aを使って判定し,直接費を算出している。例えば,教室講座の内容の録画に必要な機器及び管理ソフトウェアは,教室講座管理サービスだけで使用されているCIと判定できるので,録画に必要な機器や保存に関わる教室講座の録画費用の全額を,集合教育事業部に直接費として割り当てている。

〔動画講座システムの実現〕

G主任は,通信教育事業部とともに,動画講座システムの実現に向けた調査を行った。

- 動画講座の提供によって,受講者数が1年間で1.5倍程度に増えることが見込まれる。

- 集合教育事業部の録画情報を有効活用して,現行の静止画講座のコンテンツと組み合わせることで,動画講座のコンテンツが作成できる。

その後,動画講座システムを追加するインターネット講座管理サービスの変更要求に関する変更審査会が開催された。大規模な変更になるので,D社経営会議のメンバーが承認者となった。変更審査会では,業界の動向調査の内容及び動画講座のメリットが説明された。また,動画講座のコンテンツ作成は,集合教育事業部の録画情報を有効活用することで,費用を抑えることが可能であると説明された。承認者は,技術的実現性に問題がなく,受講者数の拡大によって売上と利益の増加を見込めると判断し,変更要求を承認した。承認された変更要求に基づき,G主任は,動画講座システムの構築作業を開始した。

なお,変更審査会では,"受講者数の増加傾向を毎月捕捉すること。"との指示があった。G主任は,これを受けて方策を検討した。利用者がITサービスを利用する場合,まずシステムにログインして認証確認した後に,講座を受講したり,書籍を購入したりする。このとき,利用者がどのサービスを利用したかという履歴が,アクセスログとして記録されている。そこで,G主任は,アクセスログを使って動画講座の受講者数の増加傾向を捕捉することにした。

〔サービスの予算業務及び会計業務の改善検討〕

F課長は,動画講座システムが来年度から稼働することに決まったので,予算業務として,今年度中に来年度のインターネット講座管理サービスの費用をまとめることにした。また,動画講座において予算の超過や不採算状況の発生が想定される場合に迅速な対応がとれるように,②KPIを設定して管理していくことにした。KPIは,毎月,会計業務で扱う実績データの収集後に算定し,評価していく。

F課長は,一部の事業部が抱く間接費の配賦方式への不公平感について,改善する必要があると考えた。そこで,各事業部の売上額で按分するのではなく,ITサービスの利用実態に応じて按分する方式に変更する方法として,③アクセスログを使用した間接費の配賦方式を検討することにした。

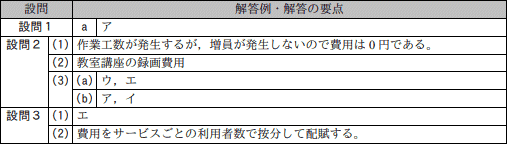

設問1

〔直接費の割当てと間接費の配賦〕について,本文中のaに入れる適切な字句を,解答群に示すITIL 2011 editionの用語の中から選び,記号で答えよ。

a に関する解答群

- CMDB

- CMIS

- KEDB

- SACM

解答入力欄

- a:

解答例・解答の要点

- a:ア

解説

〔aについて〕

サービスマネジメントにかかわる選択肢の4つの字句は次の内容を示します。

∴a=ア:CMDB

サービスマネジメントにかかわる選択肢の4つの字句は次の内容を示します。

- CMDB(Configuration Management Database)

- 構成管理データベースのことで、ITサービスの提供に必要な「資産」と「構成」の情報を一元管理するデータベースです

- CMIS(Capacity Management Information System)

- キャパシティ管理を支援する一連のツール、データおよび情報を含む情報システムのことです

- KEDB(Known Error DataBase)

- 既知のエラー(根本原因と回避策が分かっている問題)が登録されているデータベースです

- SACM(Service Asset and Configuration Management)

- サービス資産管理および構成管理のことで、サービス提供のために必要な資産を適切にコントロールし、資産に関する正確な情報が必要なときに利用できるように管理することを言います

∴a=ア:CMDB

設問2

〔動画講座システムの実現〕について,(1)~(3)に答えよ。

- 本文中の下線①について,F課長が見直すように指示した元の"G主任が見積もった運用人件費の算出の考え方"を,具体的に40字以内で述べよ。

- 今回のインターネット講座管理サービスの変更に伴って,直接費から間接費に変更されるべき費用の項目を,15字以内で答えよ。

- 動画講座システムの構築及びサービス開始後の運用において発生する費用について,(a),(b)に答えよ。

- 表2の初期費用に分類される費用を,解答群の中から全て選び,記号で答えよ。

- 表2の運用費用に分類される費用を,解答群の中から全て選び,記号で答えよ。

解答群

- サービス開始後にバージョンアップされたアプリソフトの再インストール費用

- サービスの利用者からの問合せに対応する際のサービスデスクの作業費用

- 動画講座システムの構築中に通信教育事業部から要望された追加機能を設計する費用

- 動画講座のコンテンツを格納するデータベースサーバを,サービス開始前に購入する費用

解答入力欄

- a.:

- b):

解答例・解答の要点

- 作業工数が発生するが,増員が発生しないので費用は0円である (29文字)

- 教室講座の録画費用 (9文字)

- a.:ウ,エ

- b):ア,イ

解説

- G主任が見直しを指示された、運用人件費の算出の考え方を回答する設問です。

本文の記述から解答を導出します。

下線①の直前の文章を確認すると「その結果,それぞれ作業工数は発生するが,…,どちらも増員の必要はない,と判断できた。G主任は,それぞれの作業で増員が発生しないので,表2の運用人件費を0円として見積りを作成した」と記述されています。

この記述からわかる通り、G主任は動画講座システムの実現によって追加の作業工数が発生するにもかかわらず、増員が発生しないため運用人件費を0円としています。システム開発においては、増員の有無に関係なく発生する作業工数を人件費として見積もる必要があります。よって、この部分が見積もりとして不適切であり、F課長が見直すように指示した"G主任が見積もった運用人件費の算出の考え方"であると判断できます。

本文中の記述から要所をまとめて「作業工数が発生するが,増員が発生しないので費用は0円である」旨の記述が適切となります。

∴作業工数が発生するが,増員が発生しないので費用は0円である - 直接費から間接費へと変更されるべき費用の項目について回答する設問です。

本文の記述から解答を導出します。

直接費と間接費については〔直接費の割当てと間接費の配賦〕に、以下の2点の基準が記載されています。- 特定の事業部のITサービスで専用に使用されているシステム機器の費用,特定の事業部の指示で実施する作業の費用は,直接費として当該事業部に割り当てる。

- 複数の事業部のITサービスで共用するシステム機器の費用,システム部管理職の人件費など,直接費以外の費用は,総額を各事業部の売上額で按分して,各事業部に間接費として配賦する。

本文中には、現行では教室講座の内容の録画に必要な機器及び管理ソフトウェアは、教室講座管理サービスだけで使用されているCIと判断され、録画に必要な機器や保存に関わる教室講座の録画費用の全額が、集合教育事業部に直接費として割り当てている旨が記載されています。しかし、新たに構築する動画講座システムでは「集合教育事業部の録画情報を有効活用して,現行の静止画講座のコンテンツと組み合わせることで,動画講座のコンテンツ」を作成するので、集合教育事業部のみが関係していた「教室講座の録画情報」を通信教育事業部でも使用することになります。

動画講座システムの導入に伴って「教室講座の録画にかかわる費用」は複数の事業部が関係する費用項目に変わりますから、D社の会計基準に従って、直接費から間接費に変更すべきです。

∴教室講座の録画費用 - 初期費用と運用費用を選択する設問です。

本文の記述と一般的なシステム開発の知識から解答を導出します。

初期費用と運用費用の考え方については次の通りです。- 初期費用(イニシャルコスト)

- サービス開始前または開始時に必要となる費用

- 運用費用(ランニングコスト)

- サービス開始からサービス終了までに必要となる費用

- サービス開始後に必要となる費用なので、運用費用です。表2中の「運用人件費」に該当します。

- サービス開始後に必要となる費用なので、運用費用です。表2中の「運用人件費」に該当します。

- サービス開始前に必要となる費用なので、初期費用です。表2中の「開発人件費及び外部委託費」に該当します。

- サービス開始前に必要となる費用なので、初期費用です。表2中の「ハードウェア費」に該当します。

∴(a)=ウ,エ

(b)=ア,イ

設問3

〔サービスの予算業務及び会計業務の改善検討〕について,(1),(2)に答えよ。

解答群

- SLAの合意目標を達成できなかった件数

- インシデントが発生してから解決するまでの平均解決時間

- 各部署への間接費の配賦に対して寄せられる質問や不満の件数

- 受講者数及び費用の計画と実績との差異

- 未使用のソフトウェアライセンス数

解答入力欄

解答例・解答の要点

- エ

- 費用をサービスごとの利用者数で按分して配賦する (23文字)

解説

- KPIとして適切なものを選択する設問です。KPI(Key Performance Indicator)は、目標達成に向けて行われる業務プロセスの実施状況をモニタリングするための指標です。

設問文の条件に従って下線部②を含む一文を確認すると、「また,動画講座において予算の超過や不採算状況の発生が想定される場合に迅速な対応がとれるように,KPIを設定して管理していくことにした」と記述されています。

この記述から、予算超過や採算状況を把握できるようなKPIを設定すべきだということがわかります。この目的に合致するのは「エ:受講者数及び費用の計画と実績との差異」しかありません。受講者数から売上の増減を確認することができ、費用の計画と実績との差異から想定以上に費用を要していないかを確認することができます。つまり、売上と費用を確認していけば、予算超過や採算状況を確認することが可能です。

∴エ:受講者数及び費用の計画と実績との差異- SLAはサービスを提供事業者とその利用者の間で結ばれる合意サービス水準のことです。サービスマネジメントなどに用いる指標で、予算超過や採算状況とは関係ないので不適切です。

- インシデントの平均解決時間は、予算超過や採算状況とは関係ないので不適切です。

- 間接費の配賦に対する質問や不満は、予算超過や採算状況とは関係ないので不適切です。

- 正しい。

- 未使用のソフトウェアライセンス数は、予算超過や採算状況とは関係ないので不適切です。

- 適切な配賦方式を回答する設問です。本文の記述から解答を導出します。

設問文の条件に従って下線部③を含む一文を確認すると、「そこで,各事業部の売上額で按分するのではなく,ITサービスの利用実態に応じて按分する方式に変更する方法として,アクセスログを使用した間接費の配賦方式を検討することにした」と記述されています。また、アクセスログについては〔動画講座システムの実現〕に「このとき,利用者がどのサービスを利用したかという履歴が,アクセスログとして記録されている」と記述されています。

間接費の配賦に関する一部の事業部の不満点は「配賦方式がITサービスの利用実態に沿っていない」というものなので、売上額を基準にするのではなく、サービスの利用者数に応じて間接費を配賦するようにすれば、この不満を解消できると考えられます。よって、「費用をサービスごとの利用者数で按分して配賦する」旨の解答が適切となります。

∴費用をサービスごとの利用者数で按分して配賦する