応用情報技術者過去問題 平成27年秋期 午後問2

⇄問題文と設問を画面2分割で開く⇱問題PDF問2 経営戦略

損益見込の分析に関する次の記述を読んで,設問1~3に答えよ。

家電メーカーL社の掃除機事業部は,自社の工場で掃除機を製造し,販売している。製造した掃除機は,工場の倉庫に保管された後,量販店などに出荷される。現在,掃除機事業部は,来年度の予算策定の作業を開始したところであり,上司の販売計画部長から利益改善に向けた計画を作るよう指示を受けたH君は,今年度の損益見込を分析することにした。

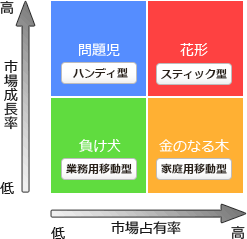

〔掃除機のタイプと市場分析〕

L社の掃除機は,4タイプに分けられる。各タイプの特徴と,市場成長率及びL社の市場占有率に関する市場分析結果は,次のとおりである。

H君は,掃除機の4タイプの中で売上高が最も多い家庭用移動型掃除機から詳細に分析することにした。L社では用途が異なる二つの原価計算方式を採っており,それぞれで損益分析を行うことにした。

〔原価計算方式〕

〔家庭用移動型掃除機の損益見込とその分析〕

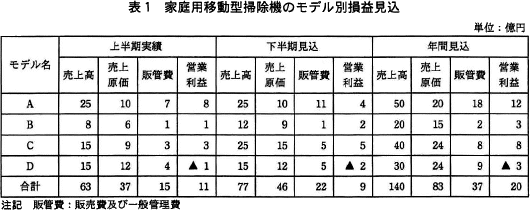

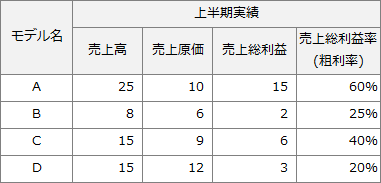

L社の家庭用移動型掃除機には,A~Dの4種類のモデルがある。H君は,営業部から上半期の販売実績と下半期の販売見込を入手し,方式Ⅰによって家庭用移動型掃除機の今年度のモデル別の損益見込を計算した。その結果は,表1のとおりである。 下半期に景気が回復してきたので,上半期実績よりも下半期見込の方が売上高合計は多いが,営業利益の合計は逆に下がっている。上半期と下半期の販売単価に変動はない。販売単価を上げることは難しいので,下半期の営業利益率を上げるために販売費及び一般管理費を削減すること,及び下半期の売上総利益率を上げるために売上拡大の重点をfモデルに置くことを営業部に提案した。

下半期に景気が回復してきたので,上半期実績よりも下半期見込の方が売上高合計は多いが,営業利益の合計は逆に下がっている。上半期と下半期の販売単価に変動はない。販売単価を上げることは難しいので,下半期の営業利益率を上げるために販売費及び一般管理費を削減すること,及び下半期の売上総利益率を上げるために売上拡大の重点をfモデルに置くことを営業部に提案した。

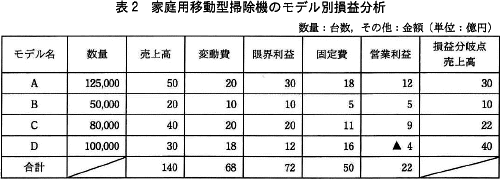

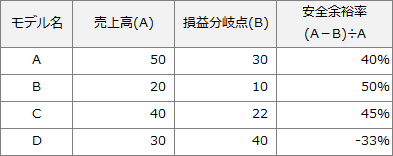

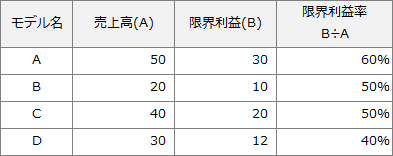

L社では,現在,利益の確保が重要課題となっており,H君は,損益分析や投資判断を行うために,家庭用移動型掃除機の各モデルについて,方式Ⅱによって今年度の年間見込の変動費と固定費を算出し,これらの見込額を基に,表2のとおり損益分析を行った。

なお,固定費には,人件費や設備に関する費用が含まれている。設備に関する費用には,社員数に比例して一般管理部門から配賦される費用の他に,他モデルと共通の減価償却費やモデル固有の減価償却費も含まれている。 H君は,どのモデルを重点的に販売すべきかを確認するために,需要予測を基に製造した製品はどのモデルも全て売れると仮定して,売上高の変動が利益に与える影響を分析した。その結果,次のことが分かった。

H君は,どのモデルを重点的に販売すべきかを確認するために,需要予測を基に製造した製品はどのモデルも全て売れると仮定して,売上高の変動が利益に与える影響を分析した。その結果,次のことが分かった。

Dモデルは営業利益がマイナスであるが,L社のブランド戦略において製品ラインアップ上必要なモデルなので,販売を中止するわけにはいかない。H君は,DモデルをOEMとして製造委託すれば,変動費は増えても固定費は減るので,Dモデルの営業利益を改善できるのではないかと考えた。そこでDモデルを製造可能な会社を探したところ,1台当たり23,000円(100,000台で23億円)の費用で製造できる同業のM社を見つけた。H君は,DモデルをM社にOEMとして製造委託すべきかどうかを検討するために,現状を調査した。その調査結果は次のとおりである。

家電メーカーL社の掃除機事業部は,自社の工場で掃除機を製造し,販売している。製造した掃除機は,工場の倉庫に保管された後,量販店などに出荷される。現在,掃除機事業部は,来年度の予算策定の作業を開始したところであり,上司の販売計画部長から利益改善に向けた計画を作るよう指示を受けたH君は,今年度の損益見込を分析することにした。

〔掃除機のタイプと市場分析〕

L社の掃除機は,4タイプに分けられる。各タイプの特徴と,市場成長率及びL社の市場占有率に関する市場分析結果は,次のとおりである。

- 家庭用移動型:

- 横に長い本体を移動させながら使用するタイプの掃除機で,主に家庭用で使用されている。低い家具が多い和室の掃除に適している。市場成長率は低いが,L社の市場占有率は高い。

- 業務用移動型:

- 縦の円筒形をした本体を移動させながら使用するタイプの掃除機で,集じん容積が大きく,主に業務用で使用されている。市場成長率及びL社の市場占有率ともに低い。

- スティック型:

- 縦型棒状のスリムで軽量な掃除機で,ワンルームの一人暮らし向けや,家庭用の2台目の掃除機として人気がある。市場成長率及びL社の市場占有率ともに高い。

- ハンディ型:

- 片手で使用可能な小型の掃除機で,車の中,ソファーの隅,PCのキーボードなどを簡単に掃除できる。市場成長率は高いが,L社の市場占有率は低い。

H君は,掃除機の4タイプの中で売上高が最も多い家庭用移動型掃除機から詳細に分析することにした。L社では用途が異なる二つの原価計算方式を採っており,それぞれで損益分析を行うことにした。

〔原価計算方式〕

- 方式Ⅰ:

- 製品の製造に関する費用は全て製品原価に含め,それ以外の費用は発生した時点で費用として認識する方式であり,財務諸表を作成する際に使用している。

- 方式Ⅱ:

- 製品の製造に関する費用の中で変動費だけを製品原価に含め,固定費については他の費用と同様に発生した時点で費用として認識する方式であり,損益分析や投資判断を行う際に使用している。

〔家庭用移動型掃除機の損益見込とその分析〕

L社の家庭用移動型掃除機には,A~Dの4種類のモデルがある。H君は,営業部から上半期の販売実績と下半期の販売見込を入手し,方式Ⅰによって家庭用移動型掃除機の今年度のモデル別の損益見込を計算した。その結果は,表1のとおりである。

L社では,現在,利益の確保が重要課題となっており,H君は,損益分析や投資判断を行うために,家庭用移動型掃除機の各モデルについて,方式Ⅱによって今年度の年間見込の変動費と固定費を算出し,これらの見込額を基に,表2のとおり損益分析を行った。

なお,固定費には,人件費や設備に関する費用が含まれている。設備に関する費用には,社員数に比例して一般管理部門から配賦される費用の他に,他モデルと共通の減価償却費やモデル固有の減価償却費も含まれている。

- 安全余裕率が最も高いのは,gモデルである。

- 売上高の変動による営業利益のブレが最も大きいのは,hモデルである。

Dモデルは営業利益がマイナスであるが,L社のブランド戦略において製品ラインアップ上必要なモデルなので,販売を中止するわけにはいかない。H君は,DモデルをOEMとして製造委託すれば,変動費は増えても固定費は減るので,Dモデルの営業利益を改善できるのではないかと考えた。そこでDモデルを製造可能な会社を探したところ,1台当たり23,000円(100,000台で23億円)の費用で製造できる同業のM社を見つけた。H君は,DモデルをM社にOEMとして製造委託すべきかどうかを検討するために,現状を調査した。その調査結果は次のとおりである。

- DモデルをM社に製造委託したとしても,今後も同じ販売単価で同じ売上高を見込むことができる。

- M社は,財務的に健全な会社で,既にL社の掃除機事業部とは,他のタイプの掃除機で取引をしており,L社内での評価が高い。Dモデルを製造することに関して,技術的な能力や生産能力も問題はない。納期や品質についても,L社の要求水準をクリアできる。

- Dモデルを製造委託すると,L社で必要となる物流費用などの変動費は,1台当たり1,000円(100,000台で1億円)となる。また,Dモデルを担当しているL社の営業,マーケティングなどの人件費,及び人数に応じて一般管理部門から配賦される設備に関する費用は,合計で1億円となる。これを加味しても,営業利益はプラスになる。

- L社の工場でDモデルを製造しなくなると,L社の工場の労力がその分空くが,一方で,L社の工場で社員を増やして増産を計画しているモデルがある。この増産に求められる社員のスキルは,Dモデルの製造に必要なものと同じなので,Dモデルの空いた労力を使ってそのモデルを増産することが可能である。

- L社の工場のほとんどの設備は各モデル共通で使用しているが,一部の設備はDモデルだけで使用しており,他モデルには転用できない。

- L社は,N社が保有している特許に関わる技術を使用して,Dモデルを製造している。L社とN社の間で,L社がその技術を使用してもよいという契約を交わしている。

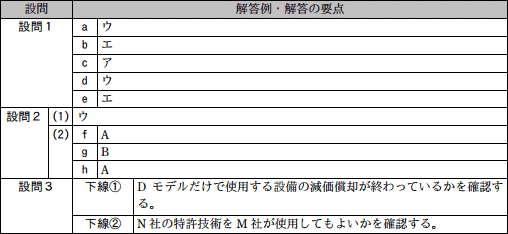

設問1

本文中のa~eに入れる適切な字句を解答群の中から選び,記号で答えよ。解答は,重複してもよい。

a,b,c,d,e に関する解答群

- 家庭用移動型

- 業務用移動型

- スティック型

- ハンディ型

解答入力欄

- a:

- b:

- c:

- d:

- e:

解答例・解答の要点

- a:ウ

- b:エ

- c:ア

- d:ウ

- e:エ

解説

製品ライフサイクルとプロダクトポートフォリオマネジメント(PPM)を関連付けた問題です。

〔abについて〕

製品ライフサイクルとは、製品を市場に投入してから販売活動によって普及・成熟し、やがて需要が失われその製品寿命が終わるまでの過程を、「導入期→成長期→成熟期→衰退期」の順で推移していくと表現した概念です。

∴ab=ウ:スティック型、エ:ハンディ型(順不同)

〔cについて〕

PPMは、各製品の市場成長率と市場占有率を基準に、製品を花形・金のなる木・問題児・負け犬に分類して戦略を立てる考え方です。4つの象限は、市場内の位置付けから以下のような名称で呼ばれています。 "金のなる木"は少ない投資で安定した利益をもたらすため、PPMにおいて投資用の資金源と位置付けられます。本文より「PPMの考え方によると、cで得たキャッシュを、d及びeに投資」とありますので、cには"金のなる木"に属する製品が入ることがわかります。すなわち、市場成長率:低、市場占有率:高の製品である「家庭用移動型」が該当します。

"金のなる木"は少ない投資で安定した利益をもたらすため、PPMにおいて投資用の資金源と位置付けられます。本文より「PPMの考え方によると、cで得たキャッシュを、d及びeに投資」とありますので、cには"金のなる木"に属する製品が入ることがわかります。すなわち、市場成長率:低、市場占有率:高の製品である「家庭用移動型」が該当します。

∴c=ア:家庭用移動型

〔deについて〕

本文より、"金のなる木"から得られた資金を投入する製品であることがわかります。PPMの考え方によれば、多額の資金の投入を必要とする分野は、市場成長率が高い"花形"と"問題児"です。4つのタイプのうち、"花形"に分類されるのは「スティック型」、"問題児"に分類されるのは「ハンディ型」です。

∴de=ウ:スティック型、エ:ハンディ型(順不同)

〔abについて〕

製品ライフサイクルとは、製品を市場に投入してから販売活動によって普及・成熟し、やがて需要が失われその製品寿命が終わるまでの過程を、「導入期→成長期→成熟期→衰退期」の順で推移していくと表現した概念です。

- 1.導入期

- 市場に製品が登場。投資費用が多く、売上・利益は少ない。

- 2.成長期

- 製品が市場に浸透し始める。売上・利益が多くなる。

- 3.成熟期

- 製品が市場に行き渡る。競合が増え成長率が鈍化する。売上・利益は横ばいか、減少傾向に移る。

- 4.衰退期

- 市場から製品が撤退し始める。売上・利益は減少する。

- 家庭用移動型

- 市場成長率:低い、市場占有率:高い

- 業務用移動型

- 市場成長率:低い、市場占有率:低い

- スティック型

- 市場成長率:高い、市場占有率:高い

- ハンディ型

- 市場成長率:高い、市場占有率:低い

∴ab=ウ:スティック型、エ:ハンディ型(順不同)

〔cについて〕

PPMは、各製品の市場成長率と市場占有率を基準に、製品を花形・金のなる木・問題児・負け犬に分類して戦略を立てる考え方です。4つの象限は、市場内の位置付けから以下のような名称で呼ばれています。

- 花形(star) … [成長率:高、占有率:高]

- 占有率・成長率ともに高く、資金の流入も大きいが、成長に伴い占有率の維持には多額の資金の投入を必要とする分野

- 金のなる木(cash cow) … [成長率:低、占有率:高]

- 市場の成長がないため追加の投資が必要ではなく、市場占有率の高さから安定した資金・利益の流入が見込める分野

- 問題児(problem child) … [成長率:高、占有率:低]

- 成長率は高いが占有率は低いので、花形製品とするためには多額の投資が必要になる。投資が失敗し、そのまま成長率が下がれば負け犬になってしまうため、慎重な対応を必要とする分野

- 負け犬(dog) … [成長率:低、占有率:低]

- 成長率・占有率がともに低く、新たな投資による利益の増加も見込めないため市場からの撤退を検討するべき分野

∴c=ア:家庭用移動型

〔deについて〕

本文より、"金のなる木"から得られた資金を投入する製品であることがわかります。PPMの考え方によれば、多額の資金の投入を必要とする分野は、市場成長率が高い"花形"と"問題児"です。4つのタイプのうち、"花形"に分類されるのは「スティック型」、"問題児"に分類されるのは「ハンディ型」です。

∴de=ウ:スティック型、エ:ハンディ型(順不同)

設問2

〔家庭用移動型掃除機の損益見込とその分析〕について,(1),(2)に答えよ。

- 家庭用移動型掃除機合計の年間見込の営業利益が,表1と表2で異なる理由として,適切なものを解答群の中から選び,記号で答えよ。

- 本文中のf~hに入れる適切なモデル名を答えよ。解答は,重複してもよい。

解答群

- 表1では売り上げた製品に全ての固定費が計上されているが,表2ではそれに加えて倉庫に保管している製品にも固定費の一部が計上されているから

- 表1では売り上げた製品に全ての変動費が計上されているが,表2ではそれに加えて倉庫に保管している製品にも変動費の一部が計上されているから

- 表2では売り上げた製品に全ての固定費が計上されているが,表1ではそれに加えて倉庫に保管している製品にも固定費の一部が計上されているから

- 表2では売り上げた製品に全ての変動費が計上されているが,表1ではそれに加えて倉庫に保管している製品にも変動費の一部が計上されているから

解答入力欄

- o:

- f:

- g:

- h:

解答例・解答の要点

- o:ウ

- f:A

- g:B

- h:A

解説

- まずは表1と表2の違いを理解する必要があります。本文より、表1(方式Ⅰ)は、「製品の製造に関する費用は全て製品原価に含め,それ以外の費用は発生した時点で費用として認識する方式」とあります。この方式は、全部原価計算方式にあたります。これに対して表2(方式Ⅱ)は、「製品の製造に関する費用の中で変動費だけを製品原価に含め,固定費については他の費用と同様に発生した時点で費用として認識する方式」としています。この方式は、直接原価計算方式にあたります。

これらの大きな違いは、「固定費(設問では主に人件費)をどのようにして製品原価に反映させるか」です。全部原価計算方式では、人件費が、全ての製品(在庫など)にも原価として配賦されています。一方、直接原価計算方式では、「発生した時点で費用として認識する」とあるように、その期間に掛かった固定費として計上されます。したがって選択肢から引用すると、「表1では倉庫に保管している製品にも固定費の一部が計上されている」と考えることができます。

∴ウ:表2では売り上げた製品に全ての固定費が計上されているが、表1ではそれに加えて倉庫に保管している製品にも固定費の一部が計上されているから - 〔fについて〕

「下半期の売上総利益率を上げるために売上拡大…」とあることから、売上の増加に伴う利益の上げ幅が最も大きいモデル、すなわち、売上総利益率が最も高い(原価率が最も低い)モデルが該当します。上半期実績の数値を分析すると、A~Dで最も売上総利益率が高いモデルはAです。したがって、下半期に重点的に販売するのはモデルAになります。∴f=A

〔gについて〕

安全余裕率とは、損益分岐点に対して、現在の売上高がどのくらいの比率で上回っている(下回っている)かを示す指標です。この数値が高いほど、企業の経営状態に余裕があると判断することができます。

安全余裕率(%)=(売上高-損益分岐点売上高)÷売上高×100

表2の数値を使ってモデルごとの安全余裕率を計算すると次のようになります。安全余裕率が最も高いのはモデルBとなります。

∴g=B

〔hについて〕

直接原価計算において営業利益を求める式は以下の通りです。

営業利益=限界利益-期間原価

限界利益=売上高-変動費

固定費(期間原価)は売上高の変動では変化しませんので、限界利益の増減が営業利益の増減に直接関係してきます。限界利益率は売上高に占める限界利益の割合を示します。限界利益率の高い製品ほど販売1個当たりの限界利益も高くなるので、売上高の変動による営業利益のブレ幅が大きいと考えることができます。

表2の数値を使ってモデルごとの限界利益率を計算すると次のようになります。限界利益率が最も高いのはモデルAとなります。

∴h=A

設問3

解答入力欄

- 下線①:

- 下線②:

解答例・解答の要点

- 下線①:Dモデルだけで使用する設備の減価償却が終わっているかを確認する (31文字)

- 下線②:N社の特許技術をM社が使用してもよいかを確認する (24文字)

解説

DモデルをM社に製造委託する検討についてです。

- Dモデルを製造委託すると、売上高が30億円のまま、変動費が計24億円、固定費が1億円になるので、営業利益は5億円に転じると予想されています。

本文中の(5)に、「一部の設備はDモデルだけで使用しており,他モデルには転用できない」とあります。本文中に「固定費には,人件費や設備に関する費用が含まれている。設備に関する費用には,…,他モデルと共通の減価償却費やモデル固有の減価償却費も含まれている」と説明されているように、直接原価計算において、設備の減価償却費は、各製品を製造するために当該設備を使用した時間などによって按分され、各製品の固定費に配賦されます。当然ながら、ある製品だけに関係する設備の減価償却費は、その製品に100%加算されることになります。

H君の試算では設備の減価償却費が考慮されていません。また、下線①には「配賦以外の費用も加味して」とあるので、Dモデル専用設備の減価償却費について考慮すべきであるとわかります。

製造委託するとなると、Dモデルの製造で他モデルとの共通設備を使用することはなくなりますので、Dモデルの固定費に振り分けられる共通設備の減価償却費はゼロになります。一方、Dモデル専用設備の減価償却費は、すべてDモデルの固定費に振り分けられます。外部委託時点でDモデル専用機械の減価償却期間が残っていれば、固定費は予定より増加することになり営業利益は減ることになります。

また不要となったDモデル専用設備を処分する場合にも、減価償却が終わっていなければ資産計上している金額がそのまま固定資産除却損として計上されます。

H君の試算は、Dモデル専用設備の減価償却が終わっていることを前提にしたものですので、このことについて確認する必要があります。

∴Dモデルだけで使用する設備の減価償却が終わっているかを確認する - 本件において、主に法的な問題となり得るのは特許の部分です。本文(6)より、「L社とN社の間で,L社がその技術(N社特許技術)を使用してもよいという契約を交わしている」とありますが、これは、L社とN社での締結内容であって、この内容からは、M社が使用しても良いかどうかは判断できません。M社で製造することになれば、おのずとN社特許技術をM社が使用することになるため、委託先となるM社での特許技術の使用について特許権者であるN社に確認しなければなりません。

∴N社の特許技術をM社が使用してもよいかを確認する